Vous êtes indépendants, vous cotisez auprès de l’Assurance Retraite, pour votre retraite de base, mais savez vous que vous cotisez également auprès d’une retraite complémentaire appelée RCI (Retraite Complémentaire des Indépendants)?

Nous allons vous expliquer ce qu’est ce régime et comment il fonctionne .

Qu’est ce que le régime complémentaire des indépendants (RCI)?

RCI, c’est le nom de votre retraite complémentaire, c’est le pendant de l’Agirc-Arrco pour les salariés. Son fonctionnement est d’ailleurs assez proche.

C’est un régime dont le système est basé en points, géré par l’Assurance Retraite, qui reçoit vos cotisations, et vous verse votre retraite complémentaire lorsque vous partez en retraite.

Qui est concerné par la retraite complémentaire des indépendants ?

Vous êtes concernés par la retraite complémentaire des indépendants (RCI) si vous êtes travailleurs non salariés mais que vous ne faites pas partie d’une profession libérale réglementée comme par exemple les experts-comptables. On parle souvent d’artisans commerçants. Ce terme peut prêter à confusion car un webmaster ne se sent pas vraiment dans cette catégorie alors que c’est le cas. Les professions libérales cotisent à la CNAVPL pour leur retraite de base.

Comment fonctionne ce régime de retraite?

Le régime complémentaire des indépendants, qui couvre les commerçants, artisans et industriels, a connu plusieurs évolutions majeures depuis l’après-guerre.

Initialement, à partir de 1948, les commerçants relevaient du régime ORGANIC, un système facultatif fondé sur des classes de cotisation. Ce régime attribuait des points de retraite en fonction de la classe choisie, avec une valeur variable des points.

Dans les années qui ont suivi, un régime complémentaire obligatoire dit des conjoints (RC) a été instauré jusqu’en 2003, destiné aux assurés mariés remplissant certaines conditions. Ce régime fonctionnait avec un complément proportionnel attaché à la retraite de base.

Le premier janvier 2004 marque la mise en place du Nouveau Régime Complémentaire Obligatoire des commerçants (NRCO), qui rend obligatoire la complémentaire et instaure un compte minimum de points (CMP) pour sécuriser les droits. Ce système fonctionne désormais par accumulation de points avec une valeur d’achat du point fixée chaque année.

Enfin, en 2013, une réforme majeure fusionne les régimes artisan (RCO) et commerçant (NRCO) pour créer le Régime Complémentaire des Indépendants (RCI). Ce régime unique fonctionne intégralement par points, avec une valeur d’acquisition unifiée et une gestion assurée par la CNAV et les Caisses de retraite.

Cette évolution vers un régime par points unifié a permis une simplification et une harmonisation des droits complémentaires des indépendants, tout en assurant une meilleure visibilité sur la valeur future des pensions.

Aujourd’hui, la retraite complémentaire se calcule en points. En fonction des cotisations versées, un certain nombre de points sont acquis. La valeur du point varie suivant sa nature et sa date d’acquisition.

Lors de la demande de la retraite, le nombre de points obtenus est multiplié par la valeur du point.

circulaire_cnav_2024_36_19122024.pdf (lassuranceretraite.fr)

Historique des valeurs d’acquisition des points

https://www.ipp.eu/baremes-ipp/regimes-de-retraites/retraites.independants.salref_rci/table/

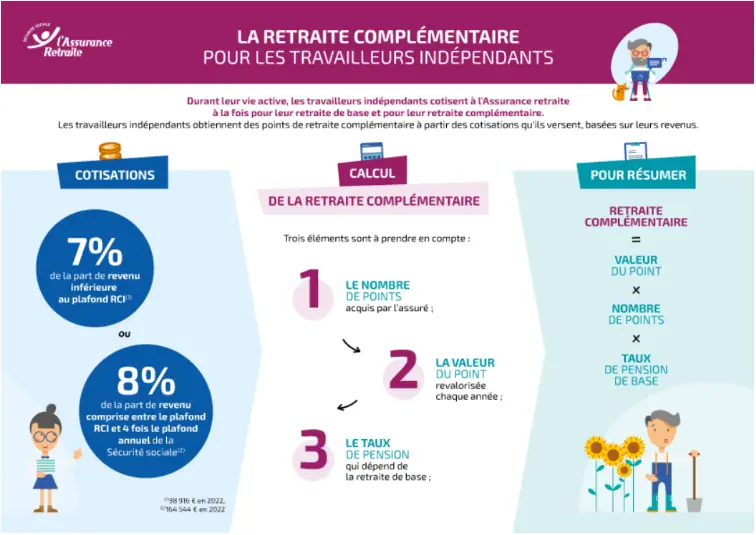

Quelles sont les cotisations pour la retraite complémentaire des indépendants?

En 2024

Source : www.lassuranceretraite.fr

Les cotisations étaient calculées sur la base de votre revenu professionnel non salarié:

- Au taux de 7 % pour la part de votre revenu inférieure au plafond RCI 43 891€* en 2025 (1 Plafond RCI)

- Au taux de 8 % pour la part de votre revenu comprise entre 43 892 € (1 Plafond RCI) et 188 400 € en 2025 (4PASS)

* Plafond spécifique au Régime Complémentaire des Indépendants

En 2025

À partir du 1er janvier 2025, les règles de calcul des cotisations des travailleurs indépendants changent. Cela concerne à la fois la retraite de base et la retraite complémentaire (RCI). Ces nouvelles règles s’appliqueront progressivement, avec une mise en œuvre complète à partir de 2026, après la déclaration des revenus de l’année 2025.

circulaire_cnav_2025_14_04042025.pdf

Date d’effet

Décret n° 2024-688 du 5 juillet 2024 article 6

À partir du 1er janvier 2025, les cotisations et contributions des travailleurs indépendants non agricoles, relevant des régimes de base et complémentaire, seront calculées selon les nouvelles règles définies dans cette circulaire. Ces dispositions prendront effet lors de la régularisation effectuée en 2026 pour l’année 2025.

• Jusqu’en mars 2026 :

Les cotisations provisionnelles 2025 et 2026 resteront calculées avec les anciens barèmes sur la base d’une assiette (revenus 2023 ou 2024) calculée selon les anciennes modalités, y compris en cas de cessation d’activité.

• A compter d’avril 2026 :

A la suite de la déclaration des revenus 2025, application des nouveaux barèmes aux cotisations provisionnelles 2026 et aux cotisations définitives 2025.

A noter

En tant que travailleur indépendant le plafond annuel de la Sécurité sociale n’était pas le même que celui fixé pour les autres catégories professionnelles ( salariés, professions libérales etc…)

- Plafond en RCI 43 891 € annuel brut

- Plafond autres activités : 47 100 € annuel brut

Comment se calcule les points en RCI?

Vos revenus sont soumis à cotisations. Ces cotisations servent à calculer le nombre de points qui vous sera attribué.

Le calcul de ces points s’effectue selon la tranche de revenu déclaré:

- La tranche 1 est le revenu dans la limite du plafond annuel de la sécurité sociale: 47 100 € annuel brut

- La tranche 2 est la partie de salaire qui dépasse ce plafond. Elle est comptabilisée de 47 100 € à maximum 188 400 €

Est ensuite pris en compte le prix d’achat d’1 point, appelé également salaire de référence, fixé chaque année par le régime, soit 21,532 € en 2025.

A noter

En cas d’interruption d’activité, pour invalidité, ou incapacité de travail, le RCI prévoit l’attribution de points gratuits.

Pour déterminer le nombre de points gratuits, la caisse divise le nombre de points RCI acquis jusqu’au dernier jour du trimestre qui précède le point de départ de la pension d’invalidité par le nombre de mois civils entiers d’activité jusqu’au dernier jour du trimestre qui précède le point de départ de la pension d’invalidité.

Comment est calculée la retraite complémentaire des indépendants ?

Le régime RCI étant un régime de retraite par points, au moment de la liquidation de votre retraite 3 critères seront pris en compte:

- Le cumul des points que vous avez acquis au moment du départ en retraite

- La valeur du point au moment de votre départ en retraite ( 1,335€ en 2025)

- Le taux qui sera appliqué selon que votre carrière est complète ou pas au moment de votre départ en retraite.

- Ce taux est à 100% (Pas 50% mais bien 100%) si vous avez acquis une retraite CNAV à taux plein

- Le taux sera diminué si votre retraite de base ( CNAV) est calculée avec une décote)

La retraite complémentaire est :

- Versée entièrement dans le cas où le retraité a obtenu sa retraite de base au taux maximum de 50 % (aussi appelé « taux plein« ) ;

- Réduite dans le cas où la retraite de base a été obtenue à taux minoré, selon des coefficients d’abattement qui sont spécifiques au régime complémentaire.

A noter

Depuis le 1er janvier 2013, les artisans et commerçants bénéficient d’un régime complémentaire unique commun.

Existe-t-il une surcote ou une décote en RCI?

Il n’existe pas de système de surcote en RCI, c’est un régime par points, qui vous sont attribués jusqu’à la veille de votre départ en retraite.

En revanche, si vous partez en retraite, sans avoir obtenu le nombre de trimestres requis, votre retraite de base a été calculée avec l’application d’un taux de décote viagère, entraînant une décote sur l’ensemble des régimes auprès desquels vous avez cotisé.

Les taux de décote sont différents selon les régimes.

Ainsi en RCI:

- Un taux de 1% sera appliqué pour les 12 premiers trimestres manquants,

- Un taux de 1,25% sera appliqué à partir du 13ème trimestre manquant,

- Dans la limite de 22% le nombre de trimestres manquants est plafonné à 20.

A noter

Contrairement à la retraite de base de à la retraite complémentaire de l’Agirc-Arrco, vous ne pourrez pas bénéficier d’une majoration de 10% si vous avez plus de 3 ans.

Peut-on racheter des points en RCI?

Non, ce dispositif n’est pas ouvert au régime de Retraite Complémentaire des Indépendants. Vous pouvez néanmoins racheter des trimestres pour la retraite de base.

Existe-t-il un minimum de retraite en RCI?

La notion de retraite minimum n’existe pas en RCI.

En tant qu’artisans commerçants, les dispositifs d’ASPA et MICO sont néanmoins applicables.

Que se passe-t-il pour ma retraite complémentaire en retraite progressive?

Vous êtes éligible au dispositif Retraite Progressive en régime de base, vous avez donc réduit votre activité, entre 40% minimum et 80% maximum.

Vos revenus d’activité vous permettent d’obtenir des trimestres en régime de base , et des points en RCI.

Dans cette situation, vos revenus étant diminués, le nombre de points à acquérir sera également diminué, proportionnellement.

Rappel

Le travailleur indépendant relevant de la Sécurité Sociale des Indépendants (artisan et commerçant), a droit au bénéfice du dispositif de retraite progressive si 3 conditions sont remplies :

- Le travailleur indépendant exerce une activité à titre exclusif

- Le revenu annuel procuré par son activité est égal ou supérieur à 40% du SMIC. Le revenu doit avoir été diminué de 20% minimum et de 60% maximum.

- Le service de la fraction de pension prend effet au 1er janvier qui suit la demande.

A noter

Certains types de contrat ou d’activité ne permettent pas de bénéficier d’une retraite progressive:

- Les voyageurs représentants placiers (VRP), sauf s’ils peuvent justifier de la durée à temps partiel de leur travail ;

- Les personnes qui n’ont pas le statut de salarié et ne peuvent pas produire un contrat de travail (dirigeants de sociétés commerciales excepté pour les mandataires sociaux) ;

- Les artisans taxis affiliés à l’assurance volontaire.

Revenus retenus pour le calcul du montant fractionné de la retraite progressive

Le pourcentage de réduction des revenus est calculé au 1er juillet de chaque année en fonction du rapport existant entre les revenus de l’année précédente tels qu’ils sont retenus pour l’assiette de l’impôt sur le revenu et la moyenne de ces mêmes 110

revenus professionnels des cinq années précédant la demande de retraite progressive actualisés en fonction des coefficients de revalorisation visés à l’article L. 161-25 du code de la sécurité sociale.

- Pendant la première année et le premier semestre de l’année suivante, la fraction de pension de vieillesse est fixée à titre provisionnel au taux de 50% des revenus tirés de l’activité indépendante.

- A compter du 1er juillet de la deuxième année et chaque 1er juillet, il est éventuellement procédé à la révision de la fraction de pension en fonction du rapport décrit ci-dessus. La caisse procède alors selon les cas au remboursement à l’assuré des sommes restant dues, ou recouvre les sommes trop perçues par l’assuré. Les sommes trop perçues sont imputées le cas échéant sur les mois d’arrérages suivants pour un montant égal.

Montant fractionné de la retraite progressive

La fraction de pension servie correspond à la différence entre le montant de la retraite entière et le montant des revenus professionnels retenus.

Exemple de calcul:

Comparaison entre les revenus N-1 et la moyenne des revenus des 5 années précédentes :

- Moyenne des revenus des 5 années précédant la demande de retraite progressive : 20 000 €

- Revenus de l’année N-1 : 8 000 €

L’assuré a bien réduit ses revenus par rapport à la moyenne des 5 années précédentes.

Calcul de la fraction de réduction :

(8 000 ⁄ 20 000) × 100 = 40%

La fraction de réduction est bien comprise entre 20% et 60%.

Calcul de la fraction de retraite à verser : 100% – 40% = 60%

Retraite à verser = retraite entière × 60%

Retraite progressive et régime complémentaire des indépendants

L’attribution de la retraite progressive par le régime de base entraîne automatiquement l’attribution de la même fraction de retraite du régime complémentaire des indépendants.

Lorsque vous cesserez définitivement votre activité, le régime calculera votre retraite avec les derniers droits acquis pendant la période de retraite progressive.

Que se passe-t-il pour ma retraite complémentaire en cas de Cumul Emploi Retraite?

Le Cumul Emploi Retraite libéralisé est possible uniquement si:

- Vous avez atteint l’âge d’ouverture des droits, (selon votre année de naissance)

- Vous avez liquidé toutes vos retraites à taux plein (nombre de trimestres requis en fonction de votre année de naissance atteint, ou à l’âge de 67 ans)

- Vous avez liquidé toutes vos retraites, bases, complémentaires, en France et à l’étranger.

Si vos retraites ont subi une décote, le revenu de votre activité en Cumul Emploi Retraite sera plafonné.

- Vous êtes affilié au régime de la Cnav le montant de vos pensions de retraite et de vos revenus ne doit pas dépasser 23 550€.

A noter

Si vous ce seuil est dépassé vos pensions de retraite ne sont plus versées.

Les conditions de la prise en compte du Cumul Emploi Retraite en RCI à compter du 1er janvier 2025 a été publiée le 16-05-2024.

Le fonctionnement est le même qu’en Agirc-Arrco:

- Calcul des droits sur la partie de revenu limité au plafond de la sécurité sociale des indépendants

- Le nombre de points acquis dans ce dispositif serait donc limité à 144,65 points .

A noter

Une fois que cette deuxième retraite est liquidée, vous ne pourrez pas en obtenir une supplémentaire en cas de reprise d’activité

La Retraite Complémentaire des Indépendants donne-t-elle droit à une pension de réversion?

Lorsque votre conjoint (e) décède, vous pouvez prétendre à une pension de réversion, s’il (elle) occupait une activité d’indépendant.

La retraite de réversion est fixée à 60% de la retraite complémentaire que percevait ou aurait pu percevoir le (la) défunt(e)

Conditions d’attribution:

- Avoir été marié avec un artisan ou un commerçant, sans qu’il n’y ait de durée de mariage prévue par le régime

- Dans le cas où le (la) défunt(e) a été marié une ou plusieurs fois, la pension de réversion sera partagée entre les ex-conjoints(es) non remarié(e)s calculée au prorata de la durée de mariage.

- Conditions de ressources : les ressources du (de la) conjoint(e) ne doivent pas dépasser un revenu 24 710,84€ en 2025 pour une personne seule. Les ressources sont appréciées comme pour le régime vieillesse de base. En cas de dépassement, la pension est écrêtée.

- Conditions d’âge : la pension de réversion est attribuée sous réserve que le(la) conjoint(e) survivant(e) de l’affilié décédé ait atteint l’âge de 55 ans à la date d’effet de la pension.

A noter

Comme pour toute demande de retraite, la retraite de réversion n’est pas automatique, il faut la demander.

Conclusion

Comme vous pouvez le voir, le régime complémentaire des indépendants à des points communs dans son fonctionnement avec la retraite complémentaire AGIRC-ARRCO.

Il possède néanmoins un fonctionnement particulier qu’il faut appréhender pour ne pas avoir de surprises. L’idéal est de faire un bilan retraite ou nous étudierons tout cela mais nous vous informerons également sur l’optimisation de votre rémunération en tant que TNS (Travailleur non salarié).

29 réponses

Bonjour,

J’ai il me semble cotisé au régime de retraite RCI, je pensais que c’était automatique par rapport à l’assurance retraite, mais rien ne bouge.

comment vous contacter, merci

Bonjour,

Vous pouvez contacter Valérie au 06 64 94 86 24 ou valerie@impacto-conseil.com

A votre disposition,

Bonjour,

Je n’ai pas reçu ma notification d’attribution de retraite complémentaire.

Comment obtenir un duplicata ?

Je reste dans l’attente d’une prompte réponse.

Cordialement.

Bonjour Monsieur,

Difficile de vous répondre sans avoir plus d’éléments.

Vous pouvez demander ce document soit en appelant la CNAV (ou CARSAT en fonction de votre lieu géographique) ou via votre espace Assurance retraite dans votre messagerie.

Vous pouvez aussi trouver le détail de vos versements sur le site info-retraite.

Espérant que cela vous aide.

Cordialement

bonjour merci de m’indiquer les demarche pour percevoir ma retraite complementaire RCI car je viens de recevoir ma notification pour retraite enticipée a compter du 1 juin 2024 de la part d’AGIRC/ARCO ET L’assurance retraite CARSAT.

merci de m’informer des demarche a entreprendre ou des contact pour mettre en place le paiement de ma complementaire RCI

bonne journée

Bonjour,

Vous n’avez pas de démarche supplémentaires à faire.

La demande de retraite CARSAT va déclencher la demande pour le RCI qui est aussi géré par la CARSAT.

La partie RCI a toujours un petit décalage.

Bonne journée

Bonjour

Je suis retraitée, je aimerais savoir si la complémentaire des commerçants est incluse dans le versement de retraite principale, ou si elle est versée indépendamment.

Merci

Bonjour Monsieur,

Oui c’est le cas.

Vous pouvez aller voir le détail sur le site info-retraite

Si vous souhaitez une consultation personnalisée ou un bilan complet, vous pouvez nous contacter directement.

Jérémy Léonard – Impacto Conseil

06 17 83 28 88

jeremy@impacto-conseil.com

Cordialement

Bonjour,

Le RCI est il versé le mois échu ou à échoir comme l’ARGIRC ARCCO

Merci

Bonjour,

La retraite RCI est versée à terme échu, en général le 9 du mois, en même temps que la retraite de base .

Bien à vous

Jérémy Léonard

Valérie Bernard-Poivre

Impacto Conseil

06 17 83 28 88

jeremy@impacto-conseil.com

https://calendly.com/impacto-conseil/

Bonjour, dans le cadre d’une poursuite d’activité indépendante (CER plafonné) il me semble que la limite 1/2 Pass à ne pas dépasser, ne prend en compte que le revenu « d’activité » et pas « Revenu + Pension » … ou alors j’ai mal compris https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000041966556/

Merci pour vos éclaircissements.

Bonjour Eric,

Vous avez raison.

L’infographie n’était pas clair sur la différence entre non-salariés et salariés.

Je viens de la refaire en ce sens.

Merci pour votre retour

Bonjour,

Je pense bientôt déposer ma demande de retraite j’ai tout sauf que j’ai travailler juste 1 an et 3 mois en indépendant et ça n’apparait nulle part.

A qui dois-je demander?

Merci

Bonjour Madame,

J’ai vu que vous avez pris RDV dans mon agenda. Nous pourrons donc en parler en ayant plus d’éléments.

Jérémy Léonard – Impacto Conseil

06 17 83 28 88

jeremy@impacto-conseil.com

Cordialement

Bonjour

Je suis à la retraite et je touche la RCI cependant le nombre de points calculé et de 0,10175€ x XXX,XX qui ne correspond pas aux taux légal j’ai subit une décote car je n’ai pas tout les trimestres je n’ai pas reçu de leurs part le détail pour vérifier l’exactitude de leurs calculs

Bonjour,

Je comprends.

Vous devez avoir le détail du paiement sur le site info-retraite.fr

Aviez vous un relevé de carrière (RISE) ? Car il doit avoir les points dessus.

L’organisme qui gère les points RCI est le CPSTI. (Difficile à avoir..) https://secu-independants.fr/contact

A votre disposition

Bonjour

Mon mari est décède en 2018, je souhaite faire une demande de réversion, je sais que je n’ai pas le droit au régime général étant donné que je gagne plus de 24710euros,par-contre j’ai le droit à la complémentaire agirc-arcco je viens de faire la demande.

Etant donné qu’il a été indépendant pendant 15 ans, et que cela ne figure pas sur le relevé agirc-arcco y a t-il une réversion de complémentaire pour cette période autre que le regime general auquelle j’aurais droit, et à qui m’adresser.

Dans l’attente, merci de votre réponse.

Bonjour Madame,

Le terme « indépendant » recouvre en effet plusieurs statuts, et il ne permet pas à lui seul d’identifier précisément la caisse de retraite concernée.

Selon la forme juridique de l’activité de votre mari, plusieurs situations sont possibles :

S’il était en SASU ou gérant égalitaire ou minoritaire de SARL, il relevait probablement du régime général pour la retraite de base et cotisait à l’Agirc-Arrco pour la retraite complémentaire.

S’il était gérant majoritaire d’EURL ou en entreprise individuelle artisan ou commerçant, il cotisait à l’époque au RSI, aujourd’hui intégré au régime général via la CNAV, et à la retraite complémentaire des indépendants (maintenant appelé RCI).

Enfin, s’il exerçait une profession libérale, il relevait peut-être de la CIPAV (ou d’une autre caisse libérale selon sa profession).

Il serait donc nécessaire de reconstituer son parcours professionnel pour identifier les différentes caisses auxquelles il a pu cotiser. Cela peut se faire à l’aide de ses anciens avis d’imposition, déclarations sociales, ou attestations de caisse de retraite, si vous en avez. Vous pouvez également contacter l’Assurance Retraite ou consulter le site info-retraite.fr, qui regroupe les droits de retraite tous régimes confondus.

En espérant que ces éléments vous aideront dans vos démarches.

Cordialement,

Jérémy Léonard

Bonjour,

je suis à la retraite je touche la complémentaire RCI

je voudrais une attestation fiscale .Le souci sur

le site des impôts et assurances retraite c’est indiquer NC

A qui dois-je m’adresser

Dans l’attente d’une réponse

Cordialement

Bonjour,

Théoriquement vous devez trouver cet élément sur le site info-retraite.fr

Cordialement

Bonjour

Je viens de recevoir ma notification de retraite complémentaire.

La valeur du point n’est pas celle indiqué au dessus 1.335 sur ma notification la valeur est de 0.11125 .

Pourquoi cette différence?

Je vous remercie

Cordialement.

Bonjour,

1.335€ est une valeur annuelle soit 0.11125€ par mois (1.335€ / 12)

C’est donc ok comme cela.

Bien à vous

Bonjour

Je suis en retraite depuis le 01/10/2025, en tant qu’artisan j’ai cotisé à la retraite complémentaire des indépendants, j’ai reçu le premier

versement de ma retraite de base le 07/11/2025, mais je n’ai toujours pas de notification en ce qui concerne la RCI.

Sur mon espace on retraite, on m’a répondu que le dossier était en cours.

Est-il normal que l’attente soit aussi longue pour recevoir une notification de la RCI ?

Merci pour votre réponse.

Cordialement

Bonjour Monsieur,

Merci pour votre message.

Oui, il est malheureusement fréquent que la notification de la Retraite Complémentaire des Indépendants (RCI) prenne plusieurs mois. Les délais dépassent souvent six mois, surtout depuis les récentes réorganisations des caisses.

Le fait que votre espace « Ma retraite » indique que le dossier est en cours confirme que la procédure suit son cours, même si l’attente reste anormalement longue.

Je comprends que cette situation soit très frustrante.

Je reste à votre disposition pour tout complément d’information.

Bien à vous,

Bonjour Monsieur,

retraitée depuis le 1/10/2025, je viens tout juste de recevoir la complémentaire des indépendants.ou il est stipulé le nombre de ponts RCI et le nombre de point NRCO.

Pouvez vous me dire dans quelle catégorie se place la période de cotisation allant de 1992 à 2004 car pour cette derniere je n’ai apparemment aucun point retraite ; régime obligatoire du conjoint !! bien entendu , personne ne m’en a jamais parlé! pouvez vous m’aider ? merci

Bonjour Sophie,

Merci pour votre message détaillé. Votre question porte sur un point technique important concernant les périodes de cotisation avant 2004 à la RCI.

Sur la période de 1992 à 2004 sans points retraite : avant la réforme qui a créé la RCI (anciennement retraite complémentaire des artisans et commerçants), certaines périodes pouvaient effectivement ne générer aucun point si le chiffre d’affaires était inférieur aux seuils de cotisation minimale, ou si la cotisation était forfaitaire sans acquisition de points. Ces trimestres peuvent néanmoins avoir été validés pour le régime de base (CNAV) sans avoir généré de points pour la complémentaire. Il est aussi possible que vos relevés de points ne remontent pas assez loin : la retraite complémentaire des indépendants a subi plusieurs fusions de caisses.

Sur la période de cotisation du conjoint : les points acquis sur le régime du conjoint ne sont pas transférables. Toutefois, si votre conjoint est décédé, vous pouvez prétendre à une pension de réversion sur ses droits RCI (50 % des droits acquis en principe, sous conditions de ressources).

Je vous conseille de demander votre relevé de points RCI complet auprès de la SSI (ex-RSI), et de vérifier si les cotisations versées entre 1992 et 2004 ont bien été prises en compte.

Pour un bilan complet de votre situation, je vous invite à prendre un rendez-vous téléphonique gratuit : https://calendly.com/impacto-conseil/

Cordialement,

Jérémy Léonard — Impacto Conseil

Bonjour Monsieur,

je suis en train de travailler sur mon dossier de retraite. ma carrière est constitué de périodes salarié, travailleur indépendant, militaire, chômage.

concernant la période de travailleur indépendant (gérant majoritaire non salarié) de 1995 à 2005, le relevé de carrière fait apparaitre les trimestres concernés, et les revenus déclarés de 2000 à 2005. en revanche, il n’y a aucun revenu déclaré sur la période de 1995 à 1999.

pouvez vous m’indiquer comment faire pour les transmettre à la CARSAT ?

je vous remercie pour votre aide.

bien cordialement

Bonjour Monsieur,

au cours de ma carrière, j’ai eu une période de gérant majoritaire non salarié (travailleur indépendant). un certain nombre d’années ont été prises en compte, mais il en manque au moins 5 (les trimestres sont validés, mais pas de revenus en face). pourriez vous s’il vous plait me dire comment faire prendre en compte les revenus liés à ces 5 années ?

je vous remercie,

bien cordialement

Philippe

Bonjour,

Vous pouvez demander un extrait des cotisations à l’URSSAF. Cela vous permettra de voir les cotisations et donc les revenus à prendre en compte.

A votre disposition