Vous avez entendu parlé de décote? Vous ne savez pas exactement à quoi cela correspond. Vous ne savez pas ce que cela concerne? Vous ne connaissez pas l’impact,? Vous aurez toutes les réponses dans cet article.

La décote pour diminuer votre retraite de base (CNAV, CNAVPL etc..) et aussi la retraite complémentaire (AGIRC-ARRCO par exemple).

Lorsque l’heure de la retraite approche, vous devez vérifier si vous avez obtenu les conditions requises pour partir à taux plein.

En CNAV, le taux plein, est acquis si vous avez atteint l’âge d’ouverture des droits (recul progressif de 62 à 64 ans depuis la réforme 2023, pour les générations nées à partir de 09/1961) et le nombre de trimestres requis selon votre année de naissance (169 pour les générations 09/1961 et 1962, puis 170 jusqu’à 172 à partir de la génération 1968).

Si tous les critères sont réunis, votre retraite sera calculée à taux plein.

Si les critères ne sont pas atteints, une décote va s’appliquer sur le calcul de l’ensemble de vos retraites. Au contraire, vous pouvez avoir le taux plein et même une surcote si vous travaillez plus longtemps.

Il faut savoir que 86% des départs en retraite se font avec le taux plein.

Source : Assurance retraite

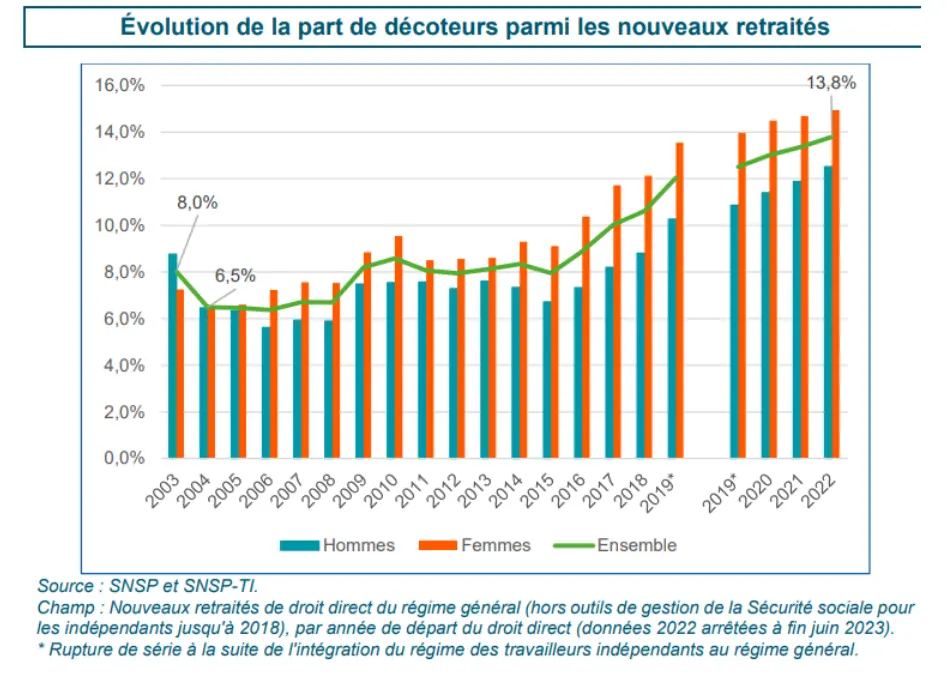

On peut voir que de plus en plus de personnes partent avec une décote.

Source : Assurance retraite

Qu’est-ce que la décote ?

La décote est déterminée en fonction du nombre de trimestres manquants, dans la limite de 20 trimestres. Ainsi, le taux le plus faible que le régime pourra appliquer à votre retraite sera de 37,5%.

Comment fonctionne la décote ?

Lorsque vous liquidez vos droits à la retraite, le régime de base va vérifier le nombre de trimestres que vous avez acquis, et comparer aux nombre de trimestres requis.

Si le compte n’y est pas, la CNAV (retraite de base des salariés et des travailleurs non salariés, hors professions libérales) appliquera une décote sur le montant de votre retraite de base. Cette décote est appliquée à vie, et entraîne une décote dans tous les autres régimes dont vous relevez.

En CNAV ,(Retraite de base des salariés et artisans/commerçants)le taux de la décote est fixé à 0,625% par trimestre manquant.

Comment est calculé la décote sur la retraite de base ?

Le nombre de trimestres manquant retenu par l’Assurance retraite est le plus petit des 2 nombres suivants :

- Nombre de trimestres manquants entre votre âge à la date de votre départ à la retraite et vos 67 ans

- Nombre de trimestres manquants entre votre nombre de trimestres à la date de votre départ à la retraite et le nombre de trimestres exigé pour avoir droit à une retraite à taux plein

Le nombre de trimestres obtenus est arrondi au chiffre supérieur.

Le nombre maximum de trimestres manquant pris en compte est limité à 20.

Exemples:

Arthur a 62 ans et 3 mois mais n’a acquis que 160 trimestres, pour 169 trimestres requis,

Arthur souhaite tout de même s’arrêter:

Arthur a 65 ans et souhaite partir en retraite, mais il n’a acquis que 144 trimestres, contre 169 trimestres requis.

Il lui manque donc 25 trimestres, pour obtenir une retraite à taux plein.

La réglementation CNAV, prévoit:

– un plafonnement à 20 trimestres manquants,

– ou le calcul des trimestres manquants pour arriver à 67 ans, âge du taux plein automatique,

Dans la situation d’Arthur, le nombre de trimestres manquants le moins impactant est donc de 8 trimestres.

En effet, la décote se calcul :

- Par rapport au nombre de trimestres manquants par rapport à vos trimestres requis. (172 trimestres si vous êtes né après 1968)

- Par rapport au nombre de trimestres civils vous séparant de l’âge du taux plein automatique ou âge d’annulation de la décote. (67 ans).

Autre exemple pour la retraite de base des salariés et artisans/commerçants

Prenons l’exemple de Jean-Luc, comme nous pouvons le voir dans le schéma ci-dessous.

- S’il part à 66.5 ans, il aura un taux à 48.5%

- S’il part à 67 ans, il aura un taux à 50% (taux plein)

Comment est calculé la décote sur la retraite complémentaire agirc-arrco ?

Retraite minorée à partir de 57 ans:

Vous pouvez obtenir votre retraite complémentaire sans avoir atteint l’âge légal de départ en retraite. Il faut avoir au minimum 57 ans.

Le montant de votre retraite complémentaire sera diminué par l’application d’une minoration, et cela de manière définitive.

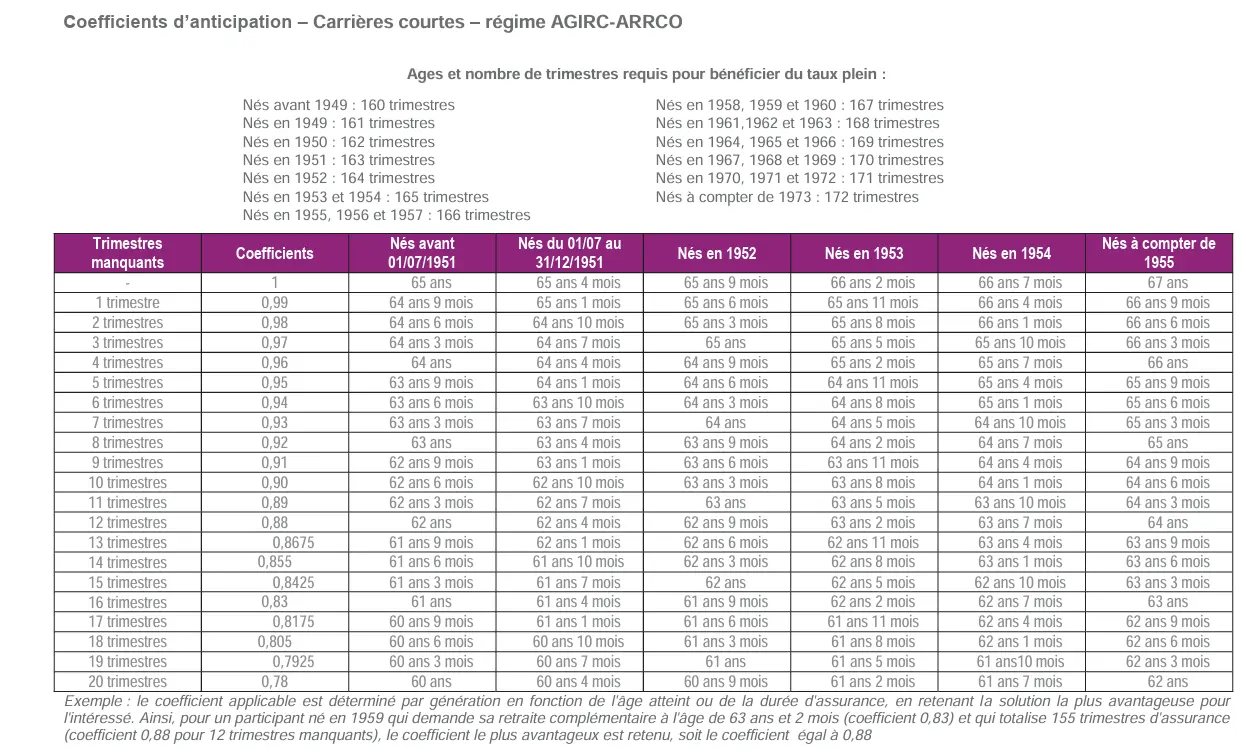

Cette minoration dépend de l’âge que vous avez atteint au moment du départ à la retraite. Voir les coefficients de minoration.

Retraite minorée pour carrière courte à partir de l’âge légal

À partir de l’âge légal et dans la limite de 67 ans, s’il vous manque au maximum 20 trimestres pour obtenir votre retraite de base à taux plein, la minoration définitive est déterminée en fonction de votre âge ou de votre nombre de trimestres manquants. C’est la solution la plus favorable pour vous qui sera retenue. Voir les Coefficients de minoration carrières courtes.

Retraite des cadres supérieurs

(tranche C des salaires – droits constitués avant le 1er janvier 2016)

La retraite complémentaire Agirc tranche C concernait les cadres dont le salaire était supérieur à 4 fois le plafond de la sécurité sociale. La notion de droits tranche C n’existe plus, depuis la fusion des régimes Agirc et Arrco en 2019.

Les droits tranche C obtenus avant 2016 ne peuvent pas être liquidés à taux plein avant l’âge de 67 ans. Il est possible de les liquider avant cet âge (à la même date d’effet que la retraite Agirc-Arrco hors droits tranche C avant 2016) avec une minoration définitive.

Les droits tranche C obtenus de 2016 à 2018 sont attribués dans les mêmes conditions que l’ensemble des droits Agirc-Arrco.

La décote existe-t-elle pour les autres régimes ?

Comme vu précédemment, si une décote est appliquée en Régime de base, une décote sera appliquée dans tous les régimes ou vous avez pu cotiser dans votre carrière professionnelle.

le taux de la décote est variable, selon les caisses de retraite ou vous avez cotisé.

En CNAVPL

Le taux de la décote est à 1,25% par trimestres manquants, dans la limite de 25% applicable au plus petit des nombres suivants :

- Nombre de trimestres manquants pour atteindre l’âge de départ à la retraite requis pour bénéficier d’une pension pleine,

- Nombre de trimestres manquants pour atteindre la durée d’assurance nécessaire.

En effet, le taux plein en CNAVPL est de 100% et non 50%. C’est pour cela que la décote est de 1.25% et non 0.625%.

Vous pourrez retrouver un article avec toutes les informations sur la CNAVPL.

Pour les fonctionnaires

– Lorsque le fonctionnaire part à la retraite sans avoir atteint la durée d’assurance tous régimes exigée pour bénéficier d’une pension de retraite à taux plein, le montant de sa pension est minoré. Cette réduction, appelée « décote » dépend du nombre de trimestres manquants par rapport aux conditions ouvrant droit au taux plein.

La décote correspond au pourcentage de minoration du montant de la pension du fonctionnaire. Elle est limitée à 20 trimestres et son taux varie selon l’année d’ouverture des droits à départ à la retraite.

Depuis 2015, le taux de la décote est de 1,25% par trimestres manquants, dans la limite de 20 trimestres

Selon la catégorie dont relève le fonctionnaire ( active ou sédentaire) , la décote n’est plus appliquée, même si le fonctionnaire ne remplit toujours pas les conditions ouvrant droit à la retraite au taux plein. https://retraitesdeletat.gouv.fr/actif/le-calcul-de-ma-retraite/la-decote#

En CIPAV

Le taux de la décote est fixé à 1,25% par trimestres manquant, en régime de base En régime complémentaire, le taux est le même, ou 5% par année d’anticipation, si la retraite de base n’est pas liquidée. (source guide CIPAV 2023)

Quelle est la décote pour un départ avant 64 ans ?

En CNAV, il n’est pas possible de partir en retraite avant l’âge d’ouverture des droits, sauf, dispositifs dérogatoires (carrière longue, handicap, inaptitude, amiante). Dans ces conditions si vous y êtes éligible il n’y aura pas d’application de décote.

La décote est-elle définitive ?

La décote est appliquée de manière définitive, pour l’ensemble des régimes de retraite, sauf pour certaines catégories de fonctionnaires.

Comment éviter la décote ?

Pour ne pas être impacté par une décote viagère, il vaut mieux maintenir son activité, jusqu’à obtenir le nombre de trimestres requis.

Vous pouvez également racheter des trimestres, sous certaines conditions, et dans la limite de 12 trimestres maximum.

Enfin, si à 67 ans, vous n’avez toujours pas acquis le nombre de trimestres demandés pour votre année de naissance, vous obtiendrez une retraite à taux plein automatique pour âge.

Il faut vraiment réaliser une étude personnalisée. C’est exactement ce que l’on propose avec le bilan retraite.

Attention, le ratio du nombre de trimestres acquis par rapport au nombre de trimestres demandés sera quand même effectué.

Par contre, le taux plein étant appliqué, vous ne subirez pas de décote dans les autres régimes.

Conclusion

Vous l’avez compris, on ne décide pas de partir en retraite, sur un coup de tête! Chez Impacto Conseil, nous pourrons vous guider pour prendre la meilleure décision possible en fonction de votre parcours.

Une réponse

Merci Jérémy pour ce sujet très intéressant, nous ne sommes pas assez informés sur ce point!