Vous avez entendu parler de l’Agirc-Arrco, ou de la retraite complémentaire des salariés du privé, mais au fond, vous ne savez pas trop ce que c’est.

Dans cet article, nous allons vous expliquer ce qu’est ce régime de retraite, en commençant par un petit retour en arrière.

En France, le système de retraite repose sur le principe de répartition et de solidarité entre les générations.

Les cotisations versées par l’ensemble des salariés et leurs employeurs servent à payer la retraite complémentaire des retraités actuels. C’est le principe de l’ensemble de nos régimes de retraite: la répartition.

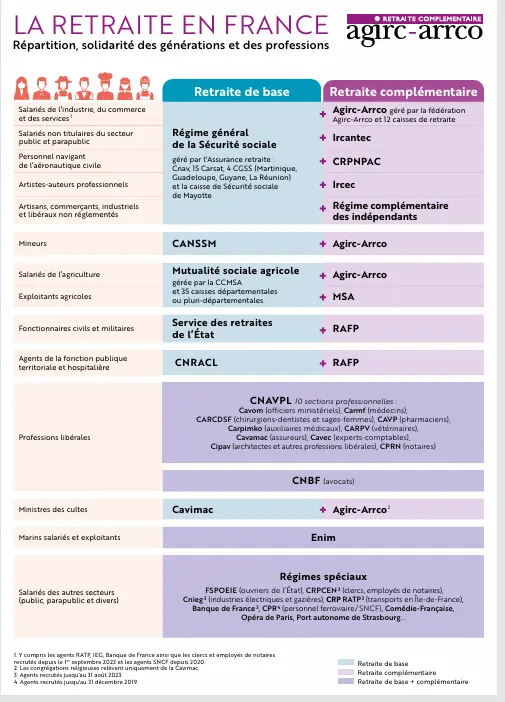

Rappel sur le système des régimes obligatoires de retraite en France

Ainsi, pour les salariés du privé, il existe 2 socles de cotisations :

Le régime de base de la Sécurité Sociale ou l’Assurance Retraite ou CNAV

- Le régime général ou l’assurance retraite concerne principalement les salariés du secteur privé et du secteur agricole*. Il est géré par la Caisse nationale d’assurance vieillesse (Cnav) et son réseau régional (Carsat, CGSS).

- * Les salariés du secteur agricole cotisent à la MSA, qui est également gérée par la CNAV.

La retraite complémentaire Agirc-Arrco:

- La retraite Agirc-Arrco concerne les salariés du secteur privé, et des services de l’agriculture.

Qu’est-ce que l’Agirc-Arrco?

Le régime Agirc-Arrco a vu le jour le 1er janvier 2019, il reprend les droits et obligations des régimes Agirc et Arrco.

L’Agirc ( Association des Régimes de Retraite des Cadres) a été créée en 1947, (2 ans après le Régime Général de la Sécurité Sociale) par la signature d’un accord de Convention Collective Nationale. Ce régime est géré par les partenaires sociaux.

Les salariés ayant obtenu le statut de cadre, pouvaient alors cotiser à ce régime sur la partie de salaire qui dépassait le plafond de la Sécurité Sociale.

Rappelons en effet que la réglementation du Régime de base, limite au plafond de la Sécurité Sociale, le salaire pris en compte pour le calcul des cotisations à verser, et le calcul de la retraite.

La réglementation du Régime de base de la Sécurité Sociale prévoit également que la retraite qui sera servie ne pourra pas dépasser 50% de ce plafond.

L’Arrco (Association des Régimes de Retraite Complémentaire) a été créée 1961, là encore par la signature d’un accord interprofessionnel, ouvrant la possibilité aux salariés non cadres d’y cotiser.

A noter:

- Les salariés non cadres vont pouvoir cotiser sur la totalité de leur salaire

- Les salariés cadres devront cotiser à ce régime sur la partie de salaire limitée au plafond de la Sécurité Sociale à partir du 1er janvier 1974.

Le régime Arrco est également géré par les partenaires sociaux.

Au 1er janvier 2019, les deux régimes ont fusionné pour devenir l’Agirc-Arrco.

Le régime Agirc-Arrco est un régime de retraite par répartition et par points. On dit de ce régime qu’il est à la fois contributif et solidaire.

- Contributif parce que les retraites versées sont proportionnelles aux rémunérations perçues et aux montants des cotisations versées.

- Solidaire parce qu’il intègre des dispositifs de solidarité qui permettent d’attribuer des droits, par exemple, pendant les périodes de maternité, de maladie ou de chômage. La solidarité est à la fois intergénérationnelle et interprofessionnelle.

L’Agirc-Arrco est l’organisme tutelle, délégant son activité à 10 groupes de protection sociale et des agences conseil retraite Agirc-Arrco ( CICAS).

Les groupes de protection sociale sont:

- AG2R LA MONDIALE

- ALLIANCE PROFESSIONNELLE RETRAITE ( regroupement des caisses de retraites dites “professionnelles” AGRICA ,AUDIENS, B2V, IRP AUTO, LOURMEL,PRO BTP)

- KLESIA

- IRCEM

- APICIL

- CRC (caisse de retraite complémentaire de la Réunion)

- CGRR ( caisse de retraite complémentaire de Guadeloupe)

- IRCOM

- BTPR

Les caisses de retraite Agirc-Arrco perçoivent les cotisations versées par les employeurs et les salariés. Elles calculent les points retraite et versent les retraites.

Qui est concerné par l’Agirc-Arrco?

L’ensemble des salariés et employeurs du secteur privé cotisent auprès de ce régime de retraite complémentaire.

Dans la majorité des cas, les salariés relevant du régime Agirc-Arrco sont affiliés à l’assurance vieillesse du régime général de la Sécurité sociale ou du régime des salariés agricoles.

Si vous avez exercé une activité libérale ou si vous avez travaillé dans le secteur public par exemple, vous avez cotisé à d’autres régimes de retraite.

Comment se calculent les points et la retraite?

Chaque mois, des cotisations retraite sont prélevées obligatoirement sur votre salaire par votre employeur. Ces cotisations se composent :

- d’une part salariale, (en général 40%)

- d’une part patronale (en général 60%)

Elles sont calculées sur la base de votre salaire, qu’on appelle l’assiette des cotisations.

L’assiette des cotisations est une partie ou la totalité du salaire sur laquelle des cotisations sont prélevées.

Les cotisations Agirc-Arrco sont calculées sur les éléments de salaires entrant dans le cadre de l’assiette des cotisations de la retraite de base. Les cotisations Agirc-Arrco sont donc calculées à partir du montant brut des salaires.

A noter:

L’assiette des cotisations soumises aux cotisations Agirc-Arrco est constituée de:

- Votre salaire,

- Des primes,

- Des indemnités de fin de contrat de travail à durée déterminée,

- Des indemnités de congés payés,

- Des indemnités compensatrices de congés payés, de compte épargne temps ou de RTT,

- Des indemnités de non concurrence,

- Des indemnités liées à la rupture du contrat de travail pour la fraction des sommes entrant dans l’assiette des cotisations de la Sécurité sociale,

- Des avantages en argent et en nature (qui ne sont pas des remboursements de frais professionnels),

- les pourboires.

(source Agirc-Arrco)

Assiette des cotisations et tranches de salaire:

C’est le plafond de la Sécurité Sociale qui détermine les tranches de salaires qui seront soumises à différents taux de cotisations.

A noter:

Avant le 1er janvier 2019, les salariés non cadres cotisaient pour leur retraite complémentaire au régime Arrco sur la totalité de leur salaire limité à 3 plafonds de la Sécurité sociale. Les cadres cotisaient au régime Arrco sur la partie de leur salaire limité au plafond de la Sécurité sociale et au régime Agirc sur la partie de leur salaire comprise entre 1 et 8 plafonds.

Depuis le 1er janvier 2019 (date de mise en œuvre du régime Agirc-Arrco), les salariés, sans distinction de statut (non cadre ou cadre), cotisent au régime Agirc-Arrco sur la totalité de leur salaire dans la limite de 8 plafonds de la Sécurité sociale. Le système de cotisation Agirc-Arrco prévoit deux tranches de salaire et deux taux de cotisation.

Les tranches de l’assiette des cotisations Agirc-Arrco en 2024:

(source Agirc-Arrco)

Taux de cotisation:

Le taux de cotisation est un pourcentage appliqué sur l’assiette des cotisations. Ce pourcentage varie en fonction de la tranche de l’assiette des cotisations. Le taux de cotisation correspond au taux de calcul des points multiplié par le taux d’appel, soit 127 %. Le système de cotisation Agirc-Arrco prévoit deux tranches de salaire et deux taux de cotisation.

Tranche 1 : jusqu’au plafond de la Sécurité sociale

- Taux de cotisation = taux de calcul des points multiplié par le taux d’appel.

- 7,87 % = 6,20 % x 127 %

Tranche 2 : comprise entre 1 et 8 plafonds de la Sécurité sociale

- Taux de cotisation = taux de calcul des points multiplié par le taux d’appel.

- 21,59 % = 17 % x 127 %

A noter:

Certaines entreprises appliquent des taux de cotisation supérieurs à ceux mentionnés ci-dessus. La répartition des cotisations est de 60/40 : 40 % pour la part salariale et 60 % pour la part employeur. Sauf dispositions dérogatoires prévues par convention de branche ou accord d’entreprise., c’est cette répartition qui s’applique.

A ces taux de cotisations s’ajoutent les contributions suivantes :

- La contribution d’équilibre général (CEG)

- La contribution d’équilibre technique (CET)

Ces deux cotisations sont réparties à hauteur de 40 % à la charge du salarié et 60 % à la charge de l’employeur. La CET s’applique sur la tranche 1 et la tranche 2 pour tout salarié dont la rémunération dépasse le plafond de la Sécurité sociale.

(source Agirc-Arrco)

A noter:

Seules les cotisations correspondant aux taux de calcul des points (part salariale +part employeur) servent au calcul des points de retraite.

C’est votre employeur qui verse directement aux organismes de protection sociale les parts patronales et salariales. En tant que salarié, vous n’avez aucune démarche à effectuer pour le versement de ces cotisations.

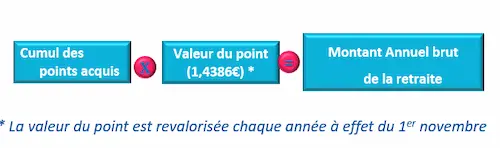

Les cotisations versées pour la retraite complémentaire sont converties en points de retraite.

Exemple calcul de points:

Arthur perçoit un salaire annuel brut de 58 000€

Sous certaines conditions, la réglementation Agirc-Arrco prévoit l’attribution de points d’incapacité de travail (maternité, maladie, invalidité, accident du travail ou maladie professionnelle), de chômage ou de chômage partiel. Les points sont attribués sans contrepartie de cotisations (ou avec une participation pour certaines périodes de chômage).

Le cumul des points acquis sera ensuite converti en montant de retraite, lorsque vous ferez valoir vos droits.

Existe-t-il une décote ou une surcote en Agirc-Arrco?

Il n’existe pas de système de surcote en Agirc-Arrco.

En effet, l’Agirc-Arrco calculera vos points jusqu’à la veille de votre départ en retraite.

Par contre, si votre retraite du Régime Général de la Sécurité Sociale (CNAV) est liquidée avec une décote, alors vous subirez également une décote sur le calcul de votre retraite complémentaire Agirc-Arrco.

Rappelons que pour partir en retraite à taux plein, vous devez avoir atteint l’âge d’ouverture des droits ( sauf dispositif carrière longue, retraite handicapé, incapacité etc..) ET le nombre de trimestres requis en fonction de votre année de naissance. Si vous n’avez pas acquis le nombre de trimestres requis, et que vous liquidez votre retraite à 67 ans, vous obtenez le “taux plein” automatique.

Dans cette situation s’il n’y a pas de décote en CNAV, il n’y aura pas de décote en Agirc-Arrco.

Si vous n’avez pas atteint le nombre de trimestres requis pour une retraite à taux plein en CNAV, alors, une décote s’appliquera sur le calcul de votre retraite Agirc-Arrco.,

Selon votre situation, carrière courte, ou trimestre manquants dans la limite de 20 trimestres, un coefficient de minoration viagère sera appliqué .

Cette minoration dépend de l’âge que vous avez atteint au moment du départ à la retraite. Voir les coefficients de minoration

(source Agirc-Arrco)

Vous décidez de partir en retraite, sans avoir obtenu le nombre de trimestres, mais avant 67 ans, s’il vous manque au maximum 20 trimestres pour obtenir votre retraite de base à taux plein, la minoration définitive est déterminée en fonction de votre âge ou de votre nombre de trimestres manquants. C’est la solution la plus favorable pour vous qui sera retenue. Coefficients de minoration carrières courtes.

(source Agirc-Arrco)

Existe-t-il une retraite minimum en Agirc-Arrco?

La réforme des retraites 2023, a relevé le minimum des pensions de retraites du Régime Général, mais cette disposition n’existe pas en Agirc-Arrco.

Cependant, les partenaires sociaux qui gèrent l’Agirc-Arrco travaillent sur ce sujet. Nous n’avons pas d’informations sur les avancées de ce projet.

A noter:

Votre retraite est versée mensuellement à terme à échoir le 1er jour ouvré du mois.

Cependant, si le nombre de points acquis en Agirc-Arrco est compris entre 101 et 200, la retraite servie fera l’objet d’un versement unique chaque début d’année.

Si le nombre de points acquis est inférieur à 100 points, la retraite Agirc-Arrco sera versée une fois, sous forme de capital unique.

Les partenaires sociaux se réunissent chaque année pour déterminer la revalorisation des retraites Agirc-Arrco . Cette revalorisation s’effectue le 1er novembre de l’année.

Peut-on racheter des points Agirc-Arrco?

Tout comme vous pouvez racheter des trimestres en CNAV, vous pouvez racheter des points.

Cette possibilité est ouverte uniquement pour les années d’études supérieures et les années incomplètes.

Les années d’études supérieures doivent être validées par un diplôme, ou un concours d’entrée dans une grande école.

Vos études supérieures peuvent avoir été réalisées dans un État de l’Espace Économique Européen, en Suisse, ou dans un pays lié à la France par une convention bilatérale de Sécurité Sociale, le diplôme obtenu sera alors nommé Équivalent.

En ce qui concerne les années incomplètes, ce sont les années inscrites sur votre relevé de carrière, représentant moins de 4 trimestres.

A noter:

Deux conditions sont nécessaires pour pouvoir effectuer les rachats de points en Agirc-Arrco:

- Le rachat doit porter sur les périodes pour lesquelles un versement a déjà été effectué auprès du régime de base.

- La demande de rachat doit être présentée avant le point de départ de sa retraite complémentaire.

Le nombre de points racheté est plafonné à 140 par année d’études supérieures, ou années incomplètes.

Le coût du rachat de point peut, comme pour le rachat des trimestres en CNAV, être déductible de vos revenus imposables.

Combien ça coûte?

Le coût du rachat de points dépend:

- Du nombre de points rachetés,

- De la valeur du point Agirc-Arrco, (1,4386€ au 1er novembre 2024)

- De l’âge auquel vous rachetez

Formule de calcul du rachat de point:

- Coût = Nb de points à racheter x Valeur du point Agirc-Arrco x Coefficient d’âge

(source lettre circulaire Agirc-Arrco 2024-16-DRJ)

La retraite Agirc-Arrco donne-t-elle droit à une pension de réversion?

Lorsque votre conjoint (e) décède, vous pouvez prétendre à une pension de réversion.

En Agirc-Arrco, il n’y a pas de conditions de ressources pour bénéficier de la retraite de réversion.

Elle est fixée à 60% du montant de retraite que percevait le défunt, ou de la retraite qu’aurait perçu la personne décédée, si elle n’était pas encore retraitée, sans qu’il ne soit tenu compte d’un coefficient de minoration.

La retraite de réversion peut être versée à l’épouse ou la veuve, à l’époux ou le veuf, l’ex-épouse ou les ex-epouses, l’ex-époux ou les ex-époux, les orphelins des deux parents.

Dans le cas où la personne décédée était retraitée, la pension de réversion ne pourra être supérieure à sa retraite.

Conditions d’attribution:

Le mariage:

Il faut avoir été marié à la personne décédée,

En cas de remariage, la pension de réversion n’est pas attribuée, et si la pension de réversion était versée avant le remariage, elle sera définitivement supprimée.

A noter:

Le concubinage et le Pacte Civil de Solidarité (Pacs) ne donnent pas droit à la pension de réversion. Il commence à y avoir des discussion pour changer cela mais rien n’est fait à ce jour.

Sans condition d’âge:

La pension de réversion peut être versée sans condition d’âge quelle que soit la date du décès :

- Si le ou la conjoint(e) survivant(e) a 2 enfants à charge au moment du décès,

- Ou s ‘il ou elle est en situation d’invalidité au décès ou ultérieurement.

Avec condition d’âge:

Depuis le 1er janvier 2019, les conjoints ou ex-conjoints bénéficient de la pension de réversion Agirc-Arrco à partir de 55 ans.

Si le décès est antérieur au 1er juillet 1996, les conjoints ou ex-conjoints bénéficient de la pension de réversion Arrco à partir de 50 ans.

Quand demander la pension de réversion?

Si la personne décédée était salariée:

La pension de réversion est calculée au premier jour du mois civil qui suit le décès,

lorsque les conditions requises sont remplies à la date du décès.

Si elles ne le sont pas à cette date, la pension de réversion part au premier jour du mois civil qui suit celui où les conditions sont remplies.

A noter:

Lorsque les conditions pour obtenir la retraite de réversion sont remplies, il faut déposer la demande de réversion dans les 12 mois qui suivent le décès, ou les conditions d’obtention, (âge )

Si vous déposez votre demande dans délai supérieur aux 12 mois qui suivent le décès, le calcul et le versement de la retraite de réversion débutera à effet du 1er jour du mois civil qui suit la date de réception de la demande. Il n’y a pas d’effet rétroactif.

A noter:

La circulaire Agirc-Arrco (2024-5 DRJ du 12 février 2024) précise ceci:

“Pour faciliter l’accès à leur pension de réversion, les Partenaires sociaux ont donc modifié, à compter du 1er décembre 2023, les conditions d’ouverture de droits et les modalités de calcul des pensions de réversion faisant suite aux décès d’actifs survenus avant le 1er janvier 2019, en prévoyant l’application des seules règles en vigueur dans le régime ARRCO pour l’ensemble des droits, y compris ceux issus du régime AGIRC. Il convient ainsi de distinguer deux périodes liées à l’évolution de la réglementation ARRCO :

- En cas de décès d’actifs survenus entre le 1er juillet 1996 et le 31 décembre 2018, les conjoints et ex-conjoints survivants peuvent bénéficier pour l’ensemble des droits d’une pension de réversion dès l’âge de 55 ans et d’un taux de réversion de 60 % ;

- En cas de décès d’actifs survenus avant le 1er juillet 1996, les conjoints et ex-conjoints survivants peuvent bénéficier pour l’ensemble des droits d’une pension de réversion dès l’âge de 50 ans et du taux de réversion prévu par la réglementation en vigueur (AGIRC, ARRCO ou règlements intérieurs) à la date du décès.”

Si la personne décédée était retraitée:

La pension de réversion prend effet à compter du premier jour du mois civil qui suit le décès, sauf si le retraité percevait une retraite trimestrielle ou annuelle.

A noter:

Là aussi, il faut déposer la demande de réversion dans les 12 mois qui suivent la date de décès.

Si elle est déposée plus tard, il n’y aura pas d’effet rétroactif et le calcul débutera au 1er jour du mois civil qui suit la date de dépôt de la demande

Pension de réversion: méthode de calcul:

- Total des points du retraité ou du salarié décédé x valeur du point x 60 %

A noter:

La valeur du point appliquée est celle en vigueur au moment du paiement de la pension de réversion ( 1,4386€ au 1er novembre 2024).

Si vous avez au moins 3 enfants, une majoration pour enfant sera appliquée à la pension de réversion, pour enfants élevés, ou enfants à charge.

Conclusion

La retraite complémentaire représente une part importante de vos futurs revenus. Il est primordial de bien vérifier sa carrière. En effet, il y a de nombreuses erreurs (oublie des points pendant la période de chômage, pendant des arrêts maladie etc …). Nous pouvons le faire pour vous lors d’un bilan retraite.