L’Amérique! Vous en avez rêvé? Vous avez réalisé votre rêve?

Mais savez-vous qu’en travaillant aux USA, vous avez acquis des droits à la retraite?

Dans cet article, nous allons vous expliquer comment fonctionne le régime de retraite aux USA, et surtout comment vous allez pouvoir récupérer les droits acquis lorsque vous partirez en retraite.

Quel est le régime de retraite aux USA?

Lorsque vous travaillez aux USA, vous cotisez auprès de Social Security, qui est l’équivalent de la Sécurité sociale en France.

La Social Security est basé sur le principe de la répartition, dont la règle est identique à celle appliquée en France: les travailleurs d’aujourd’hui financent le système de retraite actuel, donc les salariés financent les pensions des retraités.

L’équilibre de cette solidarité intergénérationnelle repose alors sur une bonne proportion entre le nombre de cotisants et le nombre de retraités (donc sur le pourcentage de la population qui est active) mais également sur la croissance globale du pays.

Il est également possible de cotiser individuellement pour sa propre retraite, via le système de retraite par capitalisation

L’argent récolté est ensuite placé et le taux d’intérêt détermine la somme finale. La capitalisation est effectuée individuellement (les fonds sont placés sur un compte bancaire ou investis dans de l’immobilier…), ou confiée à un gestionnaire (fonds de placement, fonds de pension…).

Le système américain est généralement axé sur le : Pay as you go

Le système est mixte : « pay as you go », c’est-à-dire qu’il utilise:

- Le principe de la répartition pour le régime de base fourni par la Social Security,

- Et celui de la capitalisation concernant les fonds de pension professionnels auxquels les travailleurs peuvent également souscrire.

A- La Social Security Act de 1935

Depuis 1935 et le Social Security Act de Franklin Roosevelt, les Américains sont protégés par un régime de base appelé l’OASI – le « Old Age Survivor Insurance ». Ce système couvre aujourd’hui environ 96% de la population.

Ce système “ pay as you go”, ou “ pay as you earn” est simple : la FICA Tax (Federal Income Contribution Act Tax, aussi connue sous le nom de Social Security Tax) est prélevée sur le salaire des employés ou directement sur les revenus d’un employeur.

Ces taxes sont automatiquement déduites des salaires et des revenus des travailleurs, même s’ils ne comptent jamais bénéficier de leur retraite aux États-Unis.

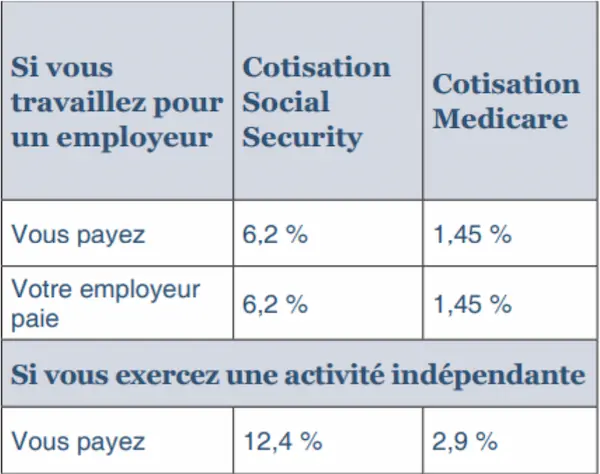

Les cotisations sont prélevées au titre de l’OASI à un taux de 12,40 % (6,20 % pour l’employeur et 6,20 % pour le salarié), sous un plafond annuel de 176 100$ en 2025.

(source https://www.ssa.gov/pubs/FR-05-10024.pdf)

Les cotisations versées sont transformées en crédit:

- En 2025, 1 810$ permettent de valider 1 crédit.

- On ne peut acquérir que 4 crédits par an, soit pour un revenu de 7 240$.

B- La retraite par capitalisation

En parallèle, de nombreux travailleurs, notamment les cadres, cotisent à des fonds de retraite professionnels.

Ceux-ci leur permettent de compléter leur pension de retraite et leur assurent des revenus supérieurs à ceux perçus avec le régime de base.

Le Defined Contribution Plan ne promet aucun montant spécifique, et à la fois l’employé et/ou l’employeur contribuent à son instauration.

Cela correspond le plus souvent à une contribution fixe de l’employeur, comme 5% des revenus annuels, qui sont souvent placés.

Le montant total dépendra alors des fluctuations du marché.

L’un des plans les plus connus est le 401 (k), dont il existe 4 différentes sortes.

- Le 401 (k) simple est le « Traditional » : l’employé effectue des contributions à partir de son salaire brut (before taxes are taken out). Ces contributions sont ensuite placées sur un compte 401 (k) et l’employé choisit la façon dont il souhaite investir les sommes. Parfois, l’employeur effectue également des versements (« matching contributions »), jusqu’à un certain pourcentage.

Les trois autres types de 401(k) sont :

- Safe Harbor 401 (k) : Similaire au Traditional, à la différence que l’employeur effectue des apports pour chaque employé, qui sont immédiatement investis à 100%.

- SIMPLE 401 (k) : Pour les PME de moins de 100 employés.

- Automatic enrollment 401 (k) : les employeurs enregistrent leurs employés dans un plan (style 401 k) et placent les versements déduits de leurs salaires sur des comptes d’investissement spéciaux.

À noter

Le plan 401(k) permet au salarié d’épargner en défiscalisant l’argent investi et les revenus du capital qui seront placés sur un portefeuille d’investissement jusqu’à leur retrait.

Il existe un système similaire proposé aux employés d’organismes exonérés d’impôt tels que les hôpitaux ou les écoles: le plan 403(b).

A noter

Les employeurs ne sont pas obligés de procurer un plan de retraite à leurs employés : cela n’est pas requis par la loi Fédérale.

IRA, Individual Retirement Account:

Le Compte Individuel d’épargne Retraite (Individual REtirement Account – IRA) est un plan d’épargne américain destiné à cotiser pour sa retraite.

Contrairement à d’autres types d’épargnes qui impliquent un employeur, l’IRA, lui, est entièrement géré par le titulaire du plan.

Il existe deux types d’IRA, et le type de compte de retraite individuel (IRA) que vous choisissez peut affecter de manière significative votre épargne à long terme et celle de votre famille.

Il est donc important de comprendre les différences entre les IRA traditionnels et les IRA Roth afin de sélectionner le meilleur pour vous.

Les IRA traditionnels et Roth offrent des allègements fiscaux généreux. Mais tout est question de timing :

- Les contributions traditionnelles à l’IRA sont déductibles sur vos déclarations d‘impôts fédéraux et locaux pour l’année où vous faites la contribution.

- Avec les IRA traditionnels, vous évitez les taxes sur l’argent que vous mettez dans le compte. Néanmoins, à l’âge de la retraite, les revenus du compte d’épargne sont imposables.

Les Roth IRA n’offrent aucun allégement fiscal pour les cotisations, mais les gains et les retraits sont généralement exempts d’impôt.

- Les contributions de Roth IRA étant effectuées après impôt, il est intéressant de profiter de la croissance non taxable, en particulier si vous vous trouvez dans une tranche d’imposition inférieure aujourd’hui.

Quel est l’âge de départ en retraite aux USA?

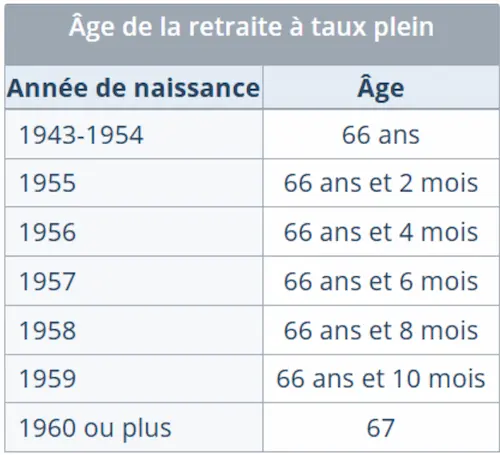

L’âge de la retraite est déterminé selon l’année de naissance de l’assuré, il augmente progressivement de 2 mois par an depuis 2003 pour atteindre 67 ans pour les personnes nées à partir de 1960.

Toutefois, il est possible de partir en retraite dès l’âge de 62 ans.

Dans ce cas, la retraite subira une réduction progressive des taux de pensions

En revanche, les travailleurs peuvent rester en activité jusqu’à 70 ans et obtenir une majoration de leur pension, grâce au mécanisme des Delayed Retirement Credits.

A noter

La Social Security Administration (SSA) a mis en place un simulateur officiel pour estimer votre retraite américaine selon votre âge et vos revenus (SSA Retirement Estimator).

Comment faire, si vous avez travaillé en France et aux USA?

Vous avez travaillé en France, et aux USA, lorsque vous ferez valoir votre retraite, vous devrez faire une demande dans votre pays de résidence, à partir du moment où vous avez atteint l’âge d’ouverture de droits des pays concernés.

Dans cette situation, partir de 62 ans et 3 mois, jusqu’à 64 ans pour la France selon votre date de naissance, et à partir de 67 ans pour la retraite aux USA.

Pour ouvrir des droits à la Social Security, il faut au moins 40 crédits, soit 10 années de travail.

La convention franco-américaine de sécurité sociale permet de tenir compte des périodes travaillées en France, qui peuvent être utilisées pour atteindre ce seuil, évitant ainsi la perte des années cotisées.

Comment sont calculés vos droits?

Lorsque vous avez travaillé à la fois en France et aux États-Unis, vos retraites sont calculées séparément, mais vos périodes sont totalisées pour vous éviter des pénalités injustes :

- Totalisation : vos périodes en France et aux États-Unis sont additionnées pour vérifier votre éligibilité au taux plein dans chaque pays.

- Calcul séparé : chaque pays calcule et verse sa pension au prorata du temps travaillé sur son territoire.

A noter

Vous ne percevrez pas une retraite unique, mais deux pensions distinctes (une de la France, une des États-Unis).

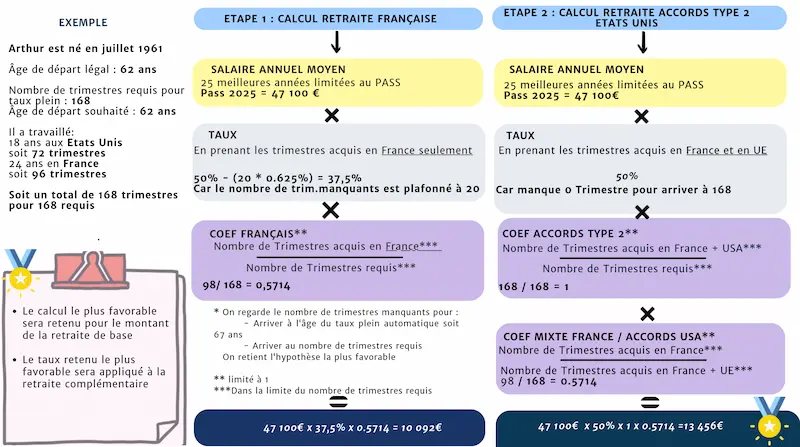

Exemple

Arthur est né en juillet 1961

Son âge d’ouverture des droits en France est 62 ans.

Le nombre de trimestres requis est 168;

Arthur a travaillé:

- 18 ans aux Etats Unis, et a acquis 72 Crédits, soit l’équivalent de 72 trimestres

- 24 ans en France, et a acquis 96 trimestres

soit un total de 168 trimestres toutes activités confondues.

Etape 1: Calcul de la retraite nationale

Il s’agit de calculer le montant de la retraite française en ne tenant compte que des périodes accomplies en France, comme si les périodes à l’étranger n’avaient jamais eu lieu.

Etape 2: Calcul de la retraite selon les accords bilatéraux France–États‑Unis (type 2)

- Totalisation : vos périodes en France et aux États-Unis sont additionnées pour vérifier votre éligibilité au taux plein dans chaque pays.

- Calcul séparé : chaque pays calcule et verse sa pension au prorata du temps travaillé sur son territoire.

Lorsque Arthur aura atteint l’âge d’ouverture des droits à la retraite en France, il devra signaler son activité professionnelle aux USA.

Par le biais de la coordination, l’Assurance Retraite va demander au régime des Etats Unis, de transférer les éléments permettant de valider ces périodes, cela peut prendre du temps.

Nous constatons que même si vous avez initié une demande de régularisation des périodes menées à l’étranger en amont, cela ne permettra pas d’activer le calcul.

En effet, l’Assurance Retraite devra toujours vérifier si les accords passés sont toujours d’actualité, pour valider ces périodes.

En revanche, chez Impacto-Conseil, lorsque nous étudions votre dossier, nous prenons en compte les périodes d’activités passées à l’étranger pour calculer votre bilan.

A noter

Lorsque vous aurez atteint l’âge d’ouverture des droits à la retraite aux USA (à partir de 67 ans ) vous devrez adresser votre demande à la caisse régionale de votre lieu de résidence.

En revanche, si vous vivez aux États-Unis :

- Contactez directement la Social Security Administration.

Spécificités fiscales : attention aux impôts croisés

- La pension américaine (Social Security) est en principe exonérée d’impôt en France (convention fiscale France-USA de 1994).

- La pension française reste soumise à l’impôt français, même si vous résidez aux États-Unis.

Faites vérifier votre situation fiscale par un expert si vous êtes concerné.

A noter

Dans le cas où vous avez travaillé dans plusieurs pays, relevant ou non des accords signés avec la France, le calcul de vos retraites pourrait être différent !

Contactez-nous pour obtenir une étude personnalisée, correspondant à votre situation.

Conclusion

Vous l’avez compris, n’attendez pas de partir en retraite pour effectuer la mise à jour de votre carrière.

Chez Impacto-Conseil, nous réalisons votre audit retraite, et nous vous aidons à réaliser les démarches nécessaires pour régulariser l’ensemble de votre carrière, et récupérer les trimestres effectués aux USA.