Vous venez d’obtenir le graal, le diplôme qui va enfin vous permettre d’exercer votre métier.

Avez-vous où vous devez cotiser et comment vous obtiendrez des droits pour votre retraite?

Vous exercez déjà, mais connaissez vous le régime de retraite auprès duquel vous cotisez?

Dans cet article, nous allons vous présenter la CARMF (Caisse Autonome des Médecins en France) pour les médecins libéraux, et nous vous expliquerons également le régime de retraite des médecins hospitaliers.

Régimes de retraite des médecins libéraux

En qualité de médecin libéral, vous cotisez aux régimes de retraite suivant:

CNAVPL pour la partie retraite de base

CARMF pour la partie retraite complémentaire

et, si vous êtes un médecin libéral conventionné, vous pouvez choisir de cotiser auprès de:

ASV, régime de retraite supplémentaire pour les médecins conventionnés.

CNAVPL : Retraite de base des médecins libéraux

La CNAVPL est le seul régime de base qui est géré par points.

En contrepartie de cotisations, l’assuré acquiert des points qu’il cumule tout au long de sa carrière.

Bien que ce régime fonctionne en points, il tient compte des mêmes principes que le régime de base de l’Assurance Retraite:

- Notion d’âge

- Notion de durée d’activité.

Ainsi, en CNAVPL, depuis la réforme des retraites 2023

- L’âge d’ouverture des droits est fixé à 62 ans et 3 mois pour les personnes nées à partir de septembre 1961 à 64 ans pour les générations nées à partir de 1968

- Le nombre de trimestres requis pour obtenir une retraite à taux plein est fixé à 169 trimestres pour les personnes nées à partir de septembre 1961, à 172 trimestres pour les générations nées à partir de 1965

A noter

Bien que cotisant à la CNAVPL, pour le régime de base, c’est la CARMF qui gère l’appel et le recouvrement des cotisations du régime de base.

La CARMF s’occupe également de la liquidation et le service des prestations du régime de base des médecins libéraux.

CARMF : Régime Obligatoires des médecins libéraux

La CARMF gère l’ensemble des régimes obligatoires de retraite et de prévoyance des médecins libéraux:

- Le régime de base, créé en 1949, fonctionne en points et trimestres d’assurance

- Le régime complémentaire crée également en 1949, géré par répartition provisionnée, et qui fonctionne aussi en points,

- Le régime des allocations supplémentaires de vieillesse, créé en 1972, pour les médecins conventionnés. Il fonctionne en points.

A noter

Les 2 / 3 des cotisations des médecins en secteur 1 sont financés par les Caisses Maladie

- Le régime de prévoyance obligatoire:

- Régime Invalidité- décès:

- Une indemnité journalière est attribuée en cas d’incapacité temporaire totale à partir du 91ème jour

- Une pension d’invalidité est versée au médecin en invalidité totale et définitive

- Une indemnité décès est versée à l’ayant droit du médecin non retraité, décédé en activité.

- Une rente décès est versée au conjoint survivant de moins de 60 ans, ainsi qu’à l’orphelin.

- Régime Invalidité- décès:

L’affiliation: qui doit s’affilier?

- Tous médecins exerçant une activité libérale ( qu’ils soient installés, experts pour les compagnies d’assurances ou les laboratoires privés, en secteur privé à l’hôpital, en société d’exercice libéral, ou tout autre activité rémunéré sous forme d’honoraire, même s’il ne s’agit pas de médecine de soins),

- Étudiants en médecine effectuant des remplacement sous licence, en France et dans les départements d’outre-mer, ou à Monaco.

Quand s’affilier à la CARMF?

Dans le mois où débute l’activité, vous devez vous affilier à la CARMF.

L’affiliation est considérée le 1er jour du trimestre civil suivant le début de l’exercice non salarié.

La demande d’affiliation est téléchargeable sur le site www.carmf.fr. et doit être adressée par courrier

A noter

Si vous êtes médecin remplaçant, étudiant en médecine exerçant sous licence de remplacement, régulateur dans le cadre de la permanence des soins ou si vous exercez une activité limitée à des expertises, vous pouvez demander la dispense d’affiliation à condition de ne pas être assujetti à la contribution économique territoriale et d’avoir un revenu net d’activité indépendante inférieur à 13 250 €.

Cotisations retraite:

(source CARMF)

* Le PASS ( Plafond Annuel de la Sécurité Sociale) est fixé à 47 100€ en 2025.

Les cotisations en régime de base sont appelées (RB)

- Dans un 1er temps, à titre provisionnel sur un pourcentage du revenu net d’activité de l’année n-2 ( 2023 pour les cotisations 2025)

- Ensuite, lorsque le revenu de l’année n-1 (2024 pour les cotisations 2025) est connu, les cotisations sont recalculées.

- Une régularisation est calculée sur les revenus de l’année, lorsque les revenus sont définitivement connus.

Les cotisations en régime complémentaire sont appelées (RCV)

- Sur la base proportionnelle aux revenus nets d’activité indépendante de l’année n-2 (2023 pour les cotisations 2025), plafonnés à 164 850€.

Les cotisations en régime des allocations vieillesse supplémentaire (AVS)

- La cotisation est basée sur une part forfaitaire de 5 556€,

- d’une part d’ajustement de 3,80% des revenus conventionnels de l’année n-2 (2023 pour les cotisations 2025) plafonné à 5 PASS.

A noter

Si vous êtes conventionnés secteur 1, les deux tiers des cotisations ( forfaitaire et ajustement) sont pris en charge par les caisses maladie.

En revanche, si vous êtes conventionnés secteur 2, vous êtes redevable de la totalité des cotisations.

Les cotisations en régime Invalidité-décès (ID):

- 3 classes forfaitaires dont le montant est déterminé en fonction des revenus nets d’activité indépendante de l’année n-2 ( 2022 pour les cotisations 2024)

(source CARMF)

Quand le médecin peut-il partir en retraite?

L’âge d’ouverture des droits à la retraite est fixé selon les mêmes modalités que celles du Régime Général.

La réforme des retraites 2023 génère un recul de l’âge de départ et une augmentation de la durée de cotisations.

(source CARMF)

A noter

La date de départ en retraite est fixée le 1er jour du trimestre civil qui suit l’acquisition des conditions d’ouverture de droits. Ainsi, un médecin ne pourra partir en retraite que:

- le 1er janvier

- le 1er avril

- le 1er juillet

- le 1er octobre

Décote en Régime de Base:

Si le nombre de trimestres requis n’est pas atteint lorsque le médecin demande la liquidation de sa retraite, une décote est appliquée sur le calcul de sa retraite de base.

Le taux de la décote est fixé à 1, 25% par trimestres manquants, plafonné à 20 trimestres.

A noter

Pour déterminer le taux de la décote, on recherche:

- le nombre de trimestres manquants par rapport au nombre de trimestres requis

- le nombre de trimestres manquants pour atteindre l’âge du taux plein fixé à 67 ans.

C’est le résultat le plus favorable qui est appliqué

Exemple

Arthur est né en mai 1962, son âge d’ouverture des droits est à 62 ans et 6 mois, soit un effet 1er janvier 2025.

Il a acquis 158 trimestres pour 169 requis.

Sa retraite de base subira donc une décote de 13,75% pour 11 trimestres manquants, par rapport aux nombre de trimestres requis.

Décote en Régime complémentaire et ASV

Contrairement à tous les autres régimes de retraite, il n’existe pas de décote en régime complémentaire et ASV, même si une décote est appliquée en régime de base

Surcote en Régime de Base:

Si le médecin maintient son activité après avoir atteint l’âge et acquit le nombre de trimestres requis, une surcote est appliquée sur le montant de sa retraite de base. Le taux de la surcote est fixé à 1,25% par trimestres supplémentaires.

Surcote en Régime Complémentaire et ASV

Chaque trimestres supplémentaires effectués après avoir atteint l’âge et le nombre de trimestres requis sont valorisés d’une surcote. Le taux de la surcote est fixé:

- 1,25% à par trimestres supplémentaires effectués entre 62 ans 3 mois et 65 ans,

- 0,75% par trimestres effectués entre 65 et 67 ans

Exemple

Arthur aura acquis le nombre de trimestres requis (169) au moment de son âge d’ouverture des droits, soit au 1er décembre 2024, mais un départ possible à effet 1er janvier 2025.

Arthur projette de maintenir son activité jusqu’à ses 65 ans. soit un départ possible à effet du 1er juillet 2027.

Il aura donc acquis 10 trimestres supplémentaires:

- 4 trimestres civils au titre de l’année 2025

- 4 trimestres civils au titre de l’année 2026

- 2 trimestres civils à effet du 1er juillet 2027 date de liquidation de sa retraite

La surcote appliquée sur la retraite de base sera:

10 trimestres x 1,25% = 12,5%

La surcote appliquée sur la retraite complémentaire et l’ASV sera:

10 trimestres x 1,25% = 12,5%

Carrière longue pour les médecins libéraux

Le dispositif carrière longue pour les médecins existait avant la réforme, suite à la réforme des retraites de 2023, de nouvelles conditions d’ouverture de droits pour les carrières longues prennent effet à partir du 1er septembre 2023.

En Régime de Base

Le dispositif carrière longue est aussi possible pour les médecins, et a été adapté, selon la réforme des retraites 2023:

- 58 ans pour ceux qui ont débuté leur activité avant l’âge de 16 ans

- 60 ans pour ceux qui ont débuté leur activité entre 16 et 18 ans

- 62 ans pour ceux qui ont débuté leur activité entre 18 et 20 ans

A noter

Une étude individuelle est nécessaire pour vérifier l’éligibilité à ce dispositif.

En Régime Complémentaire et ASV

Pas de modifications après la réforme, pour ces régimes, qui ne proposent pas de dispositif spécifique “Carrière Longue”.

En revanche, la “Retraite en temps choisi” permet une liberté de choix de l’âge de départ en retraite, tout en attribuant des bonifications importantes pour ceux qui cotisent plus longtemps.

La Retraite en temps choisi

Lorsque le médecin choisit de bénéficier des retraites complémentaires et ASV, après l’âge de 62 ans, une majoration de 1,25% par trimestre civil effectué après le 1er jour du trimestre civil suivant cet âge, soit 5% par an.

A noter

Cette majoration est réduite à 0,75%, soit 3% par an entre 65 et 70 ans.

Important

Si la retraite est demandée à partir de 62 ans, dans le cadre d’une inaptitude, la pension vieillesse des régimes complémentaires et ASV est majorée de 13%.

Comment se calcule la retraite des médecins?

Régime de Base

Nous l’avons dit plus haut, bien qu’en point, le régime de base est tout de même conditionné par un âge d’ouverture des droits, et un nombre de trimestres à acquérir.

La règle pour obtenir 1 trimestre est la même que pour le Régime Général (CNAV):

- 1 trimestre de cotisations est acquis (depuis 2014) pour un revenu égal à 150 x SMIC Horaire ( 1 782€ en 2025) , et le nombre de trimestres acquis est plafonné à 4 par an.

D’autres périodes, non cotisées sont également prise en compte:

- Les périodes d’exonération de cotisations pour maladie, maternité

- Les périodes de bénéfice d’une rente d’invalidité, dans le cadre du régime invalidité décès

- Les périodes de service militaire obligatoire

- Les périodes d’arrêt pour l’éducation des enfants, sous certaines conditions

- Les trimestres rachetés

- Les périodes d’exonération accordées aux créateurs de certaines entreprises,

- Les périodes d’exonération pour impécuniosité

Rachat de trimestres en Régime de Base

Il est possible de racheter des trimestres en Régime de Base CARMF.

Cette solution permet de diminuer voire annuler la décote qui pourrait s’appliquer en cas de départ en retraite sans avoir atteint le nombre de trimestres requis.

Le médecin peut racheter 12 trimestres maximum:

- les années d’études supérieures, s’il n’a pas été affilié à un régime de retraite pendant celles-ci

A noter

Ce rachat s’effectue auprès du régime d’assurance vieillesse dont le médecin relève après l’obtention de son diplôme.

- les années incomplètes pour lesquelles 4 trimestres n’ont pas pu être validés.

Coût du rachat

Le coût du rachat est déterminé en fonction d’un barème, et de:

- L’âge au moment du rachat

- De la moyenne des revenus salariés et non salariés des 3 dernières années précédant la demande de rachat.

- De l’option choisie, puisqu’en Régime de Base il est possible de racheter

- des trimestres seuls,

- des trimestres et des points

Exemple de coût de rachat de trimestres seuls

Selon les revenus:

- à 57 ans le coût varie entre 2 293€ et 2 620€ le trimestre

- à 62 ans le coût varie entre 2 535€ et 2986€ par trimestre.

(valeur 2024)

Exemple de coût de rachat de trimestres et points

Le rachat de points permet d’acquérir entre 99,3 points et 132,6 points.

Selon le revenu:

- à 57 ans le coût du rachat de trimestres et de points varie entre 3 398€ et 3 882€

- à 62 ans le coût du rachat de trimestres et de points varie entre 3 757€ et 4 292€

A noter

Le coût des rachats de trimestres bénéficient d’un abattement de:

- 400€ pour le rachat des trimestres seuls

- 500€ pour le rachat des trimestres et des points

Condition

- Racheter 4 trimestres sur les 12 possibles dans un délai de 10 ans après la fin des études.

A noter

Le coût des rachats de trimestres est déductible fiscalement, quelque soit l’option choisie.

Comment acquiert on des points en Régime de Base ?

Jusqu’au 31 décembre 2003 les points sont acquis de façon forfaitaire pour chaque trimestres cotisés :

- 100 points de retraite par trimestre cotisés, soit 400 points pour 1 année

Depuis le 1er janvier 2004, les points sont attribués proportionnellement aux cotisations versées, en fonction des revenus non salariés nets de l’année en cours:

- 525 points peuvent être acquis en 2025, sur la base de la cotisation en tranche 1 (plafond 2025 : 47 100€)

- 25 points supplémentaires au maximum sur la base de la cotisation en tranche 2 ( jusqu’à 235 500 de revenus en 2025)

A noter

Le nombre de points acquis en 2023 et 2024 est provisoire, puisque la cotisation fait l’objet d’une régularisation une fois les revenus définitivement connus.

D’autres points peuvent être acquis par cotisations, et éventuellement par rachat des périodes d’études supérieures, ou années n’ayant pas permis d’acquérir les 4 trimestres possibles.

De plus, depuis le 1er janvier 2004, les femmes médecins bénéficient de 100 points supplémentaires au titre du trimestre de l’accouchement.

A noter

Ces 100 points supplémentaires ne pourront pas permettre d’excéder le plafond de 550 points qu’il est possible d’acquérir en Régime de Base.

Par ailleurs, si le médecin est invalide en cours d’exercice, et est obligé de recourir à l’assistance d’une tierce personne pour accomplir les actes ordinaires de la vie, 200 points supplémentaires lui seront attribués chaque année.

Rachat de points en Régime de Base

Nous l’avons vu plus haut, lorsque vous souhaitez racheter des trimestres en Régime de Base, vous avez la possibilité d’opter pour l’option rachat de trimestres et de points.

Le coût du rachat sera fonction de l’âge au moment du rachat, et des revenus des 3 dernières années.

De plus, si le rachat de 4 trimestres sur les 12 possibles au titre des études supérieures s’effectuent avant la fin des 10 ans qui suivent l’obtention du diplôme, un abattement de 500€ est appliqué.

Calcul de la Retraite de Base des médecins libéraux

La règle de calcul de la retraite de base est la suivante:

Nombre de points acquis x Valeur du point = Montant de la retraite Régime de Base

Selon la situation, un coefficient de décote, ou de surcote sera appliqué à ce calcul

La valeur du point du Régime de Base pour 2025 est fixé à 0,6540€

Exemple de calcul de la Retraite de Base

Arthur a atteint l’âge de départ en retraite, et le nombre de trimestres requis.

Sa retraite sera donc calculée sur la base d’un taux plein

Il a acquis 15 000 points au titre du régime de base:

15000 x 0,6540€= 9 810 € annuel brut

Le Régime Complémentaire des médecins libéraux

Comment acquiert on des points en Régime Complémentaire?

Jusqu’au 31 décembre 1995, en Régime Complémentaire attribution de points forfaitaires, et de points additionnels, proportionnels au revenu non salariés du médecin

Depuis le 1er janvier 1996, les points sont attribués proportionnellement au revenu non salarié de l’année n-1

1 point est acquis pour 16 229€ de revenus en 2024, dans la limite de 10 points.

Rachat de points en Régime Complémentaire

Il est possible de racheter des points en Régime Complémentaire, à partir de 45 ans, et jusqu’à la date de départ en retraite.

Condition

- être à jour de ses cotisations.

A noter

Le(la) conjoint(e) survivant(e) du médecin décédé avant sa retraite peut également effectuer ces rachats.

Il existe 4 possibilités de rachat:

- au titre du service militaire ou la coopération,

- au titre de la maternité, les femmes médecins peuvent racheter 3 trimestres par enfant né, pendant les périodes d’exercice médical professionnel.

- Lorsque le médecin élève un enfant handicapé, il peut racheter 1 trimestre par période de 3 ans de prise en charge effective de l’enfant handicapé( AEEH), dans la limite de 3 trimestres par enfant.

- Les périodes d’affiliations antérieures à 1996, si le médecin était âgé de moins de 40 ans au moment de l’affiliation, ont été dispensées de cotisations lors des 2 premières années peuvent permettre l’achat d’1 point par trimestres de dispense.

Coût pour ces rachats en 2024

Coût pour l’achat d’1 point en 2024 = 1 655,34€

La valeur du point de retraite complémentaire en 2024 = 75,25€

Achats de points

L’achat de points est possible, si le médecin, ou le(la) conjoint(e) survivant(e) n’a pas acquis 4 points en moyenne par année d’affiliation.

Coût de l’achat du point en 2024

- 2 272,03€ pour le médecin

- 1 363,21€ pour le(la) conjoint(e) survivant(e)

A noter

L’achat apporte un supplément annuel de retraite de

- 75,25€ pour le médecin

- 45,15€ pour le(la) conjoint(e) survivant(e)

Calcul de la Retrait Complémentaire

La règle de calcul de la retraite complémentaire est basé sur le même principe que le calcul de la retraite de base::

Nombre de points acquis x Valeur du point = Montant de la retraite Régime Complémentaire

Selon la situation, une surcote sera appliquée à ce calcul.

Rappel

Il n’existe pas de décote en Régime Complémentaire

La valeur du point du Régime Complémentaire pour 2025 est fixé à 75,25€

Exemple de calcul de Retraite Complémentaire:

Arthur a atteint l’âge de départ en retraite, et le nombre de trimestres requis.

Sa retraite sera donc calculée sur la base d’un taux plein

Il a acquis 215 points au titre du régime complémentaire:

215 x 75,25€ = 16 178,75€ annuel brut

Le Régime d’Allocation Supplémentaires de Vieillesse (ASV) pour les médecins libéraux

Comment acquiert on des points en Régime ASV

Rappelons que le Régime d’Allocation Supplémentaire Vieillesse est consacré exclusivement aux médecins conventionnés secteur 1

En ASV, les points sont acquis forfaitairement.

Le forfait est fixé en fonction des années:

(source CARMF)

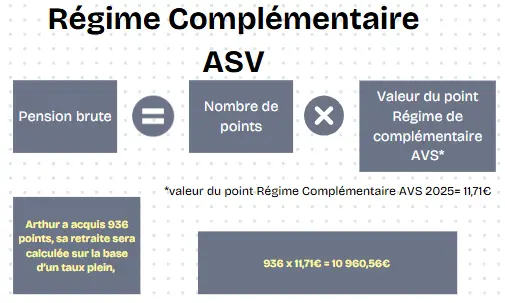

Comment se calcule la retraite en régime ASV?

Comme dans les régimes précédents (Base et Complémentaire), l’Allocation Supplémentaire Vieillesse retraite

Nombre de Points x Valeur du Point ASV = Montant annuel brut de la retraite

Selon la situation, une surcote sera appliquée à ce calcul.

Rappel

Il n’existe pas de décote en Régime ASV

La valeur du point du Régime ASV pour 2025 est fixé à 11,71€

Exemple de calcul de Retraite ASV

Arthur a atteint l’âge de départ en retraite, et le nombre de trimestres requis.

Sa retraite sera donc calculée sur la base d’un taux plein

Il a acquis 936 points au titre du régime ASV

936 x 11,71€ = 10 960,56€ annuel brut

Arthur percevra une retraite annuelle totale brut de:

Régime de Base: 9 810€

Régime Complémentaire : 16 178,75€

Régime ASV: 10 960,56€

36 949,31 € annuel brut soit 3 079,11€ brut mensuel

Prélèvements sociaux sur les retraites

Comme pour toutes les retraites, des prélèvements sociaux sont effectués sur le montant total, toutes majorations incluses, des retraites, pour un montant de 9,10% réparti :

- 8,3% au titre de la CSG

- 0,5% au titre de la CRDS

- 0,3% au titre de la CASA

A noter

La majoration pour tierce personne n’est pas soumise à prélèvements sociaux.

Comment demander sa retraite?

Nous le répéterons toujours! La retraite ce n’est pas automatique! il faut la demander.

5 mois avant la date de départ souhaitée, il faudra demander votre retraite arrivera, vous pourrez faire la demande de liquidation de vos retraites:

- en ligne, via le site: www.lassuranceretraite.fr

A noter

L’avantage de faire votre demande en ligne via ce site, est que le système de signalement automatique informera tous les régimes auprès desquels vous avez cotisé au cours de votre carrière.

Si, et uniquement si, vous ne souhaitez pas faire votre demande de retraite en ligne, via le site info-retraite.fr, vous pourrez:

- Adresser votre demande par courrier au service Allocataire de la CARMF

OU

- Faire la demande en ligne, 5 mois avant la date de départ souhaité, en se connectant via l’espace personnel CARMF

Important

Dans cette situation, vous devrez faire vos demandes de retraites auprès des autres régimes.

Versement des retraites CARMF

Les retraites, base, complémentaires et ASV, sont mensuellement, le dernier jour du mois

Le Cumul Emploi Retraite des médecins libéraux

Cumul emploi retraite intégral

En tant que médecin libéral, vous pouvez bénéficier du dispositif de Cumul Emploi Retraite Intégral,, si vous maintenez l’exercice de votre activité professionnelle

Conditions

- Avoir liquider votre retraite de base à taux plein ou avoir liquidé votre retraite à l’âge du taux plein (67 ans)

- avoir liquidé l’ensemble de vos retraites personnelles ( base et complémentaire), en France et à l’étranger

Cumul emploi retraite limité

Si vous ne remplissez pas les conditions du cumul intégral, vous pourrez exercer dans le cadre d’un cumul avec limitation de revenus.

Le plafond de revenus est fixé à 47 100€ retraite du médecin libéral (1)( plafond de la Sécurité Sociale) pour 2025.

Si vos revenus dépassent le plafond autorisé, le versement de la retraite est suspendu, à concurrence du dépassement, selon les conditions déterminées par un décret.

A noter

Si le cumul plafonné n’a été réalisé qu’au cours d’une partie de l’année, la réduction de la retraite sera effectuée au prorata

A noter

Certains revenus n’entrent pas dans le calcul du revenu plafonné:

- revenus liés à la participation de permanence de soins

- sous certaines conditions revenus d’activités juridictionnelles

- artistiques

- littéraires

- scientifiques

- ou consultatives

Acquisition de droits pendant le Cumul Emploi Retraite Intégral

En régime de base

Conformément à la réforme des retraites de 2023, votre activité en Cumul Emploi Retraite Intégral, vous permet d’obtenir de nouveaux droits à retraite.

Le montant de ces nouveaux droits est plafonné, et ne pourra excéder 5% du plafond annuel de la Sécurité Sociale (47 100€ en 2025)

Le montant annuel de cette nouvelle retraite sera donc égal à:

- 2 355€ annuel brut (en 2025)

La nouvelle retraite liée à ce Cumul Emploi Retraite Intégral devra être demandée par le médecin, lorsqu’il cessera définitivement son activité.

Aucune majoration n’est calculée sur cette nouvelle retraite?

A noter

Il ne sera pas possible de demander une nouvelle retraite en cas de reprise d’une nouvelle activité en Cumul Emploi Retraite.

En régime Complémentaire, et en ASV

A ce jour, les cotisations versées à ces régimes dans le cadre d’une activité en Cumul Emploi Retraite Intégral, ne sont pas génératrices de droits.

Pension de réversion

Lorsque le médecin décède, une pension de réversion peut être versée au (à la) conjoint(e) survivant(e), ou aux ex-conjoint(e)s non remarié(e)s.

Conditions:

(source CARMF)

Conditions spécifiques au Régime de Base

Le(la) conjoint(e) survivant qui bénéficie de la pension de réversion du régime de base, est soumis à conditions de ressources.

En cas de nouveau mariage, de Pacs, ou concubinage, les ressources de (la) nouveau(elle) conjoint(e) seront prises en compte, pour vérifier convient de maintenir ou pas la pension de réversion du régime de base.

Plafond de ressources 2025

- 24 710,40€ pour une personne vivant seule

- 39 536,64€ pour un couple

Montant annuel de la pension de réversion du Régime de Base

Le montant de la pension de réversion du régime de base est fixé à

- 54% de la retraite que percevait le médecin.

OU

- 3 897,55€* en 2024, si ce montant est plus avantageux.

- le (la) défunt(e) doit avoir acquis au moins 60 trimestres d’affiliation tous régimes de base confondus

- Si cette condition n’est pas remplie, le montant de la réversion est réduit au prorata du nombre de trimestres acquis.

*le montant 2025 n’est pas connu à ce jour

A noter

La pension de réversion ne peut être versée qu’au conjoint(e) survivant(e), ou ex-conjoint(e) survivant(e)

Aucune pension de réversion n’est attribuée en cas de Pacs ou de concubinage

Pension de réversion pour un enfant orphelin

Lorsque le dernier parent est décédé, une pension de réversion des régimes complémentaires et ASV, peut être versée à l’enfant du médecin, orphelin de père et de mère, reconnu atteint d’une infirmité permanente, et ne pouvant occuper un travail rémunérateur

Conclusion

Les retraites gérées par la CARMF, ont leurs particularités, et l’on peut vite se perdre dans toute cette réglementation. Chez Impacto-Conseil, nous répondrons à vos différentes questions sur ce régime de retraite. Nous pourrons également vous conseiller, vous guider afin d’optimiser au mieux votre retraite.

Contactez-nous!