Vous approchez de la retraite. Avant de liquider votre retraite, vous vous demandez comment négocier au mieux votre départ en retraite ? Nous allons tenter de vous éclairer dans cet article.

Pourquoi négocier ?

Vous avez travaillé toute votre vie et vous n’avez pas envie de rater l’opportunité de soigner votre fin de carrière. Vous avez tout à fait raison. D’une part cela récompense votre travail et d’autre part, cela a un impact très fort sur vos futurs droits retraite. Il est donc important de se concentrer sur cette négociation.

Que puis-je négocier ?

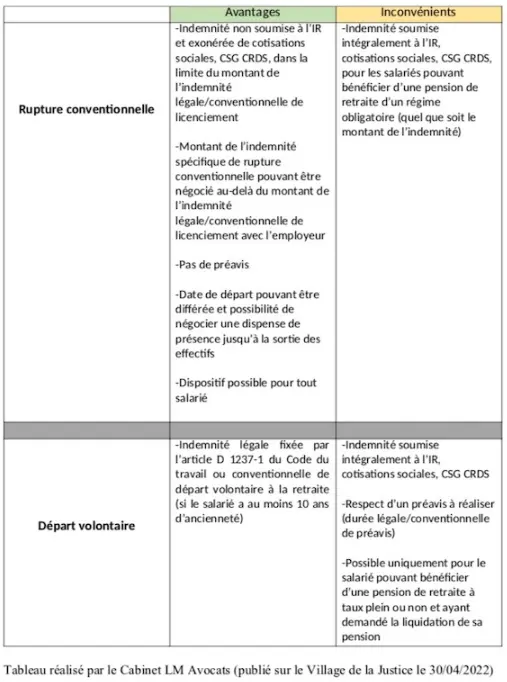

Une rupture conventionnelle

La rupture conventionnelle permet de rompre un CDI d’un commun accord entre l’employeur et le salarié.

Elle ne peut pas être imposée par l’une ou l’autre des parties, et ne s’applique pas aux salariés en CDD, en contrat de travail temporaire (intérim) ou en contrat d’apprentissage.

Négocier une rupture conventionnelle peut vous permettre d’entrevoir une fin de carrière pleine de projets. En effet, elle vous ouvrira le droit au chômage mais également à une indemnité de rupture conventionnelle.

Le montant de l’indemnité de rupture conventionnelle est fixée lors de la convention entre l’employeur et le salarié. Elle ne peut pas être inférieure à celui de l’indemnité légale ou conventionnelle de licenciement, ou selon l’intérêt en fonction de la CCN (Convention collective) dont vous relevez, ou encore le règlement intérieur de votre entreprise.

Depuis la réforme des retraites de 2023, que vous soyez éligible ou pas à un départ en retraite l’indemnité de rupture conventionnelle est exonérée de cotisations, dans la limite du montant exonéré d’impôt sur le revenu, sans pouvoir dépasser 2 PASS (94 200€ en 2025)

L’indemnité versée est exonérée de CSG et CRDS, dans la limite de l’indemnité légale, ou conventionnelle.

L’indemnité de rupture conventionnelle est exclue de l’assiette sociale : aucune cotisation n’est prélevée pour vos régimes de retraite, vous n’aurez donc pas de droits supplémentaires à ce titre.

Un licenciement

Si vous ne pouvez pas obtenir un accord avec votre employeur, par le biais d’une rupture conventionnelle, vous pouvez négocier un licenciement.

Comme nous l’avons vu, dans le paragraphe précédent, les indemnités de licenciements sont souvent beaucoup plus importantes et bénéficient également d’une fiscalité plus intéressante.

Il faut faire les calculs de projection.

Vous obtenez des trimestres (1 tous les 50 jours) lorsque vous êtes au chômage indemnisé. Vous obtenez même, sous conditions, des points Agirc-Arrco pour votre retraite complémentaire.

Vous pourrez aussi retrouver un nouvel emploi ou alors vous lancer à votre compte en indépendant.

L’indemnité de départ en retraite

Lorsque vous partez en retraite, votre employeur doit vous verser une indemnité de départ en retraite.

Cette indemnité est bien moins attractive qu’une indemnité de rupture conventionnelle, mais elle comporte d’autres avantages.

Sous réserve des dispositions plus favorables d’une convention ou d’un accord collectif de travail ou du contrat de travail, l’indemnité de départ en retraite conventionnelle ou contractuelle ou si elle est plus avantageuse, est équivalente à :

- Un demi-mois de salaire après 10 ans d’ancienneté ;

- 1 mois de salaire après 15 ans d’ancienneté ;

- 1 mois et demi de salaire après 20 ans d’ancienneté ;

- 2 mois de salaire après 30 ans d’ancienneté.

Le salaire à prendre en considération pour le calcul de l’indemnité est, selon la formule la plus avantageuse pour l’intéressé, le salaire moyen des 12 derniers mois ou celui des 3 derniers mois avec la prise en compte au prorata temporis des primes et gratifications de caractère annuel ou exceptionnel.

L’indemnité de départ à la retraite (hors Plan de sauvegarde de l’emploi) a un caractère de salaire et non pas de dommages et intérêts. Elle est assujettie dès le 1er euro aux cotisations de Sécurité sociale ainsi qu’à la CSG–CRDS.

Cette indemnité de départ en retraite vous permet donc d’obtenir des points en Agirc-Arrco

L’employeur peut décider d’accorder une indemnité de fin de carrière en sus de l’indemnité légale ou conventionnelle de départ à la retraite à son salarié. Les indemnités de fin de carrière sont financées exclusivement par l’entreprise.

Soumises également à cotisations, elles pourront être génératrices de droits en Agirc-Arrco.

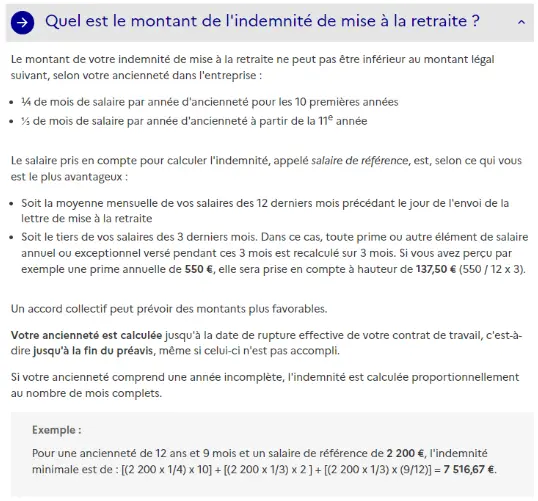

L’indemnité de mise en retraite

Cette indemnité vous est versée, lorsque c’est votre employeur qui est à l’origine de votre départ en retraite.

Depuis la réforme 2010, le salarié à le choix de maintenir son activité jusqu’à 70 ans, son employeur ne peut donc se séparer de lui avant, sauf par un licenciement.

Il est plus avantageux fiscalement d’être mis en retraite par son employeur.

Pensez également à réclamer/négocier :

- Indemnité compensatrice de congés payés

- Indemnité compensatrice de préavis

- Paiement de votre clause de non concurrence

Négocier une Retraite progressive

Vous pouvez négocier une retraite progressive à 2 ans de votre âge légal et si vous avez cotisé au moins 150 trimestres. Le choix de négocier une diminution de votre temps de travail peut être une excellente idée. Vous pouvez baisser votre temps de travail de 20% à 60%. (Vous travaillerez donc sur un temps de 40% à 80%).

La diminution de votre rémunération sera compensée en partie par le versement d’une partie de votre future retraite.

Par exemple, si vous êtes sur un temps partiel de 50%, vous toucherez 50% de votre pension de retraite provisoire.

En effet, cela peut vous permettre de lever le pied mais aussi de continuer

- À acquérir des trimestres

- Cotiser en retraite de base

- Cotiser en retraite complémentaire

- Cotiser en retraite supplémentaire

- Constituer une épargne individuelle

- Rembourser votre crédit immobilier

Depuis la réforme des retraites de 2023, votre employeur doit motiver son refus s’il n’est pas d’accord.

Vous pouvez négocier la prise en charge de vos cotisations sur la part de salaire que vous ne percevez plus (base salaire temps plein), et si votre employeur refuse, vous pouvez demander à cotiser sur une base de taux plein. Nous pouvons vous accompagner dans cette réflexion.

Votre date de départ

Votre date de départ en retraite aura un impact important. Il faut savoir que les revenus pour votre retraite de base ne sont pris en compte que pour votre dernière année civile complète. Cela peut avoir une importance si vous partez en fin d’année et que vous n’aviez pas vos 25 meilleures années.

Également, il est plus intelligent de partir en début d’année pour lisser les revenus supplémentaires de l’indemnité pour éviter un saut de tranche.

Tout est possible, l’important est de poser les calculs et de les mettre en perspective avec votre situation personnelle.

Rachat de trimestres

Il est possible de négocier un rachat de trimestre. Ce dernier peut vous permettre de partir avec une meilleure pension de retraite s’il entraîne une diminution de la décote. Également, il peut avoir un impact sur le coefficient de liquidation s’il vous manquait des trimestres par rapport à vos trimestres requis si l’option 2 est choisie.

Les trimestres rachetés ne compte pas dans le calcul de la surcote.

Le prix d’un rachat dépend de vos derniers revenus, de votre âge au moment du rachat et de l’option choisie.

Cumul emploi retraite

Vous pouvez également choisir de négocier le fait de pouvoir continuer à travailler dans l’entreprise tout en touchant votre pension de retraite. Cette continuité se fait souvent avec une diminution du temps de travail. C’est possible grâce au mécanisme du cumul emploi retraite.

75% des seniors approchant l’âge de la retraite y ont pensé (pas forcément dans la même entreprise). Cela peut vous permettre de toucher plus à la retraite, de vous sentir utile et également de rester actif.

Si vous êtes éligible au cumul emploi retraite intégral ou libéralisé, la CNAV demande un délai de carence de 6 mois, si la reprise d’activité se fait chez le même employeur.

Si la reprise d’activité se fait chez le même employeur avec un délai de 6 mois, vous perdez vos droits à la deuxième retraite.

Les cotisations pendant cette période donneront lieu à une seconde liquidation de retraite.

Si vous n’êtes éligible qu’au cumul emploi retraite plafonné, il faudra respecter des plafonds sur le montant total de votre pension et de revenus d’activité. (Moyenne des 3 derniers mois de revenus hors prime, ou minimum 1.6 fois le smic, le montant le plus favorable est retenu). Cependant, il faudra observer un délai de carence de 6 mois entre la liquidation et le début de votre activité.

Conclusion

La fin de carrière est un élément essentiel pour sa future retraite. Il est indispensable d’optimiser son départ que ce soit au moment de sa retraite ou un point avant. Nous pouvons vous accompagner pour mesurer l’impact de vos choix en faisant un bilan retraite avec impacto conseil.

2 réponses

Très intéressant.J’ai besoin de conseils.la prestation coûte combien?

Bonjour,

Appelez moi au 06 17 83 28 88