Qu’est-ce que l’endettement différentiel ?

L’endettement différentiel était un mode de calcul de l’endettement qui était très favorable pour les investisseurs immobiliers.

Le taux d’endettement ne devait pas dépasser 33% dans le cadre de la loi Neiertz.

En pratique il était très largement dépassé dans de nombreux cas.

Le HCSF (Haut conseil de Stabilité financière) a émis des recommandations depuis 2020. Ces recommandations ont été de plus en plus suivi au point de devenir contraignantes à partir du 1er janvier 2022 sous peine de sanctions envers les établissements préteurs.

Voici les règles en vigueur :

- Endettement limité à 35% assurance emprunteur comprise

- Durée de crédit limitée à 25 ans (27 ans dans le neuf)

A noter, que 20% peuvent déroger à la règle des 35% avec les ¾ de l’enveloppe réservés au primo-accédant pour l’acquisition de leur résidence principale.

Mais surtout le point important est que les banques avaient deux méthodes de calculs avant ces recommandations :

Endettement classique :

Charges (tous crédits y compris le locatif) / Revenus (y compris les revenus locatifs pondérés à 70%)

Endettement différentiel locatif

C’est une méthode de calcul beaucoup plus favorable!

Comment calcule-t-on l’endettement différentiel?

La formule de calcul diffère en fonction du bilan locatif (ou Cash-Flow).

C’est la différence entre les loyers perçus pondérés à 70% et les mensualités du crédit immobilier.

Si bilan locatif est positif alors l’excédent est compté dans les revenus.

Charges / (Revenus +Loyers pondérés à 70% – Charges de crédits locatif)

Si bilan locatif est négatif alors l’excédent est compté dans les charges.

((Loyers pondérés à 70% – Charges de crédits locatif) + charges) / Revenus

Télécharger le fichier excel ici

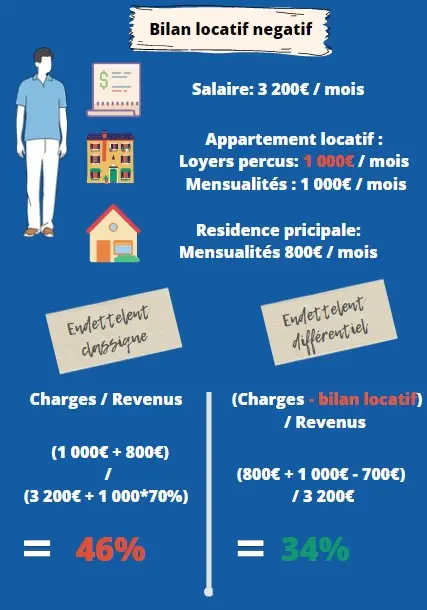

Exemple

Jean est propriétaire, il a des mensualités de 800€ par mois et un salaire de 3 200€ / mois.

Il a un appartement en location qui lui rapportent 1 000€ pour l’exemple 1 ( 1 600€ dans l’exemple 2) avec des mensualités de 1 000€ assurances comprises.

Son taux d’endettement est de 42% selon la méthode classique et 24% selon la méthode de l’endettement différentiel.

Mais le HCSF a publié une notice explicative dans ces recommandations et le mode de calcul d’endettement différentiel est interdit désormais !

Ils ont cependant dit que la banque pouvait pondérer de manière raisonnable et réaliste les loyers ce qui fait que certaines banques montent à 80/ 90% voire 100% des loyers pris en compte des revenus fonciers dans le calcul de l’endettement.

Pourquoi ce mode de calcul était très intéressant pour les emprunteurs ?

Comme nous pouvons le voir dans la formule de calcul, si vous achetiez un bien locatif et que vous pouviez en tirer 1 000€ de loyers, la banque allait retenir 700€ après pondération (70% de la valeur locative).

Si votre charge de crédit était de 700€, l’opération ne changeait pas votre endettement puisque le crédit est annulé par le loyer après pondération.

C’était donc la porte ouverte à l’endettement à outrance.

D’ailleurs, de nombreux acteurs plus ou moins sérieux qui ont développé le marché locatif ont joué de cette règle.

Cette explosion des demandes de prêts locatifs a augmenté considérablement le risque des établissements bancaires avec des investisseurs au « mindset survitaminé ».

Après son achat, l’investisseur avait envie de recommencer ce qui était possible et qui amenait à un montant d’encours bancaires très élevés.

De nombreux investisseurs ont eu des mensualités de crédit immobilier largement supérieures à leur salaire.

Cela ne pose pas de problème tant qu’il n’y a pas d’imprévus mais la situation peut devenir catastrophique en cas d’impayés, de dégradations ou autres !

Pour arriver à ces chiffres, prenons un exemple :

- Acquisition : 200 000 euros + Frais annexes (notaire, et autres frais) = 220 000 euros

- Financement à 110% soit 220 000 euros pour un prêt immobilier amortissable.

- Durée du crédit 20 ans à un taux de 2%

- Remboursement de 1 113 euros

- Il fallait donc un loyer de 1 113 euros / 70% = 1 590 euros pour annuler l’opération

- Soit une rentabilité brute de 8.60% (ce qui est possible sur le papier dans l’ancien)

A noter que même si l’opération ne s’annulait pas, le poids de l’investissement locatif était vraiment sous pondéré avec cette méthode de calcul.

Y a-t-il des banques qui pratiquent encore l’endettement différentiel ?

Comme évoqué plus haut, ce mode de calcul n’est pas adopté par la banque ! Les banques l’ont délaissé progressive jusqu’à un arrêt total pour début 2022 !

Peut-on calculer l’endettement différentiel dans le cadre d’un projet en SCI ?

Le mode de calcul de l’endettement dans un projet locatif via une SCI est particulier. Les banques n’ont pas toutes les mêmes modes de calcul.

Certaines vont considérer que c’est un projet professionnel et pourront à ce moment analyser les revenus selon des méthodes plus favorables que l’endettement classique.

Mais c’est une règle assez floue et qui évoluent progressivement dans le sens d’un durcissement par mesure de prudence.

Comment faire pour investir quand même en 2023 ?

Il n’est absolument pas impossible d’emprunter pour financer un prêt d’investissement locatif mais le calcul de l’enveloppe et la projection de vos futurs projets est encore plus importantes.

En effet, C’est une très bonne chose d’avoir envie d’investir dans un bien immobilier rapidement mais il faut voir dans quelle mesure le projet locatif ne va pas vous diminuer votre capacité d’emprunt futur.

C’est notre métier chez Impacto-Conseil que de vous conseiller sur ces sujets en fonctions de vos projets!